概要

MMTのバイブルと言われる「MMT現代貨幣理論入門(L・ランダル・レイ著)」。

以下は、法人税に関することの抜粋です。

法人税のかなりの部分は、(より低い賃金と給与、そして手当という形で)従業員に遡って転嫁され、より高い価格という形で消費者に転嫁される。(略)

価格とコストは、その産業が合理的なコストで新たな資本にアクセスできるような、税引き後利益を生み出す水準で安定する傾向にある(Ruml[1946b]p.270)。そのため、我々は、法人税の大部分が低賃金によって労働者に転嫁され、高価格によって消者に転嫁されると想定するべきである。(略)

法人税は借入れのみならず、広告宣伝、マーケティング、経営幹部の特権に対する支出を促進するが、それは、これらによって税額を減らすことができるからである

「MMT現代貨幣理論入門」L・ランダル・レイ著

時々出てくる「法人税増税は、従業員給与を増やす」の珍説は、「経営幹部の特権」のおこぼれに預かることのできる小規模企業の事例ですね。

残念ながら、進歩主義者が大好きなのはどんな税か?法人所得税である。進歩主義者は、貧困層支援のための支出を「賄う」ために法人所得税を引き上げたがる。つまり、進歩主義者は混乱を重ねている──租税の目的を誤解しているだけではなく、ラムルが最悪のものの1つと見なしていたものを信奉しているのだ!

「MMT現代貨幣理論入門」L・ランダル・レイ著

MMT的には、法人税は「最悪」なのですが、

まあ、私には私なりの思考回路があったので、以下の投稿で書いています。

また、お金持ちを敵視すると、社会の分断が深刻になるよ、とも、書きました。無駄に争うことは、より良い社会の実現を遠ざけます。

それを踏まえて、続けます。

企業の内部留保が、銀行預金口座や金庫の中に眠っているかのように思っている人が結構います。

もちろん、内部留保は、企業の次なる投資に使われています。たまに、ほんとうに眠ったままのときもありますが、そういうときは村上ファンド(懐かしい)みたいなのに確実に狙われます。たぶん、そういうニュースの印象だけが残っているのではないでしょうか。

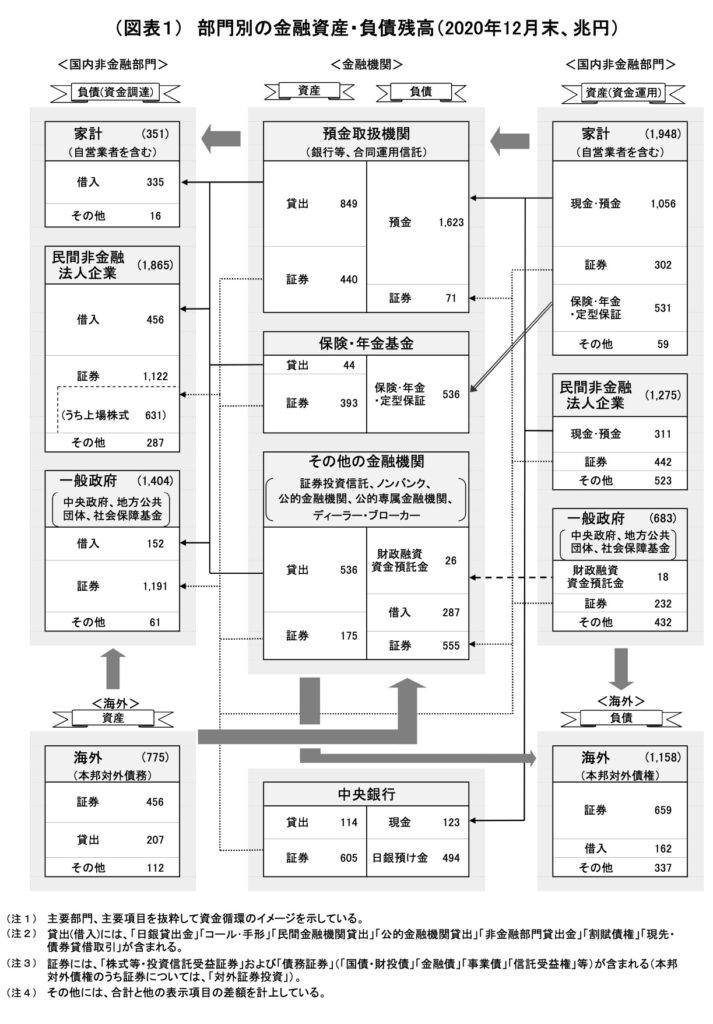

とりあえず、日本銀行調査統計局の最新速報を紹介しておきます。単位は「兆円」です。ニュースとかで見る数字と、印象が異なりませんか?(もっとも、使われるために待機中のものもあり、眠っているという意味ではありません。)

| 資産 | 負債 | 差引 | |

| 家庭 | 1,948 | △351 | 1,597 |

| 企業 | 1,275 | △1,865 | △590 |

| 政府 | 683 | △1,404 | △721 |

話は戻りますが、

大事なのは、MMT唯一の制約が「供給能力」であり、法人税は、そこにダイレクトに足枷となるのです。MMTに従って、みんなが豊かになるためには、もっとも、大切なポイントなのです。

以下、詳しく書いていきます。

配当と内部留保への影響

株主への配当率は、あまり考えなくてもいいほど低い

現在の上場企業の配当性向は、平均で30%~40%と言われています。でも、この中には、時価総額20兆円を超える企業も、数億円の企業もあるので、単純平均は意味がないです。

時価総額が高い順では、

法人税を下げれば株主を豊かにするだけとか言われますが、実際には、法人が生み出す利益(法人税の課税対象)は、内部留保に回るものが大半です。

内部留保(自己投資)の供給能力拡大への貢献は非常に高い

その内部留保を自己投資したときの利回り(ROE)が、

本来は、細かく見ていくと、もっとわかりやすのですが、かなり長くなるので省略します。

日本の供給能力の拡大に、驚くほど貢献しているのではないでしょうか。この数字に法人税率を掛け合わせる分、減退します。(シンプルに説明しているだけで、正確には違います)

MMTにとって大切な供給能力

供給能力は、ほとんどが企業に依存する

数字の計算をしなくても、わかるはずです。私たちの今の豊かな生活は、「株式会社」つまり企業という制度が発明されたため実現したということを。私たちの身の回りには、企業が開発、生産したものにあふれています。

企業は「生産をおこなう仕組み」にすぎません。それを高い税金をかけて罰する意味があるのでしょうか?

前の章でも書いたことですが、法人税が上がれば、開発や生産のスピードが落ち、社会の発展が遅れます。なんのために、社会の発展を遅らせる必要があるのでしょう。新しい技術によって、助かる命があるのに。

法人と、自然人(富豪)の区別のつかない人が、格差是正のためだ、とか言っています。でも、法人は、ご飯も食べないし、レジャーも楽しみません。

前掲の「MMT現代貨幣理論入門」では、格差是正機能を、法人税と個人所得税に分散することで、富豪が、逆に「法人化」を使い分けて節税される可能性も書いています。格差是正は、自然人の問題なので、自然人の間で解決することです。「MMT現代貨幣理論入門」には、その手法もいろいろ書いてありました。

供給能力が足りないと、いくらお金があっても

公共事業も、役所の仕事は発注、完了検査するだけです。実際に橋やトンネルを造るのは、技術を極めた民間企業です。実際、2021年時点では、国土強靭化政策の土木工事は、供給能力が限界に近づいており、予算をつけても執行が進まない状況になっています。これ以上に進めると、土木バブルになりかねません。供給力増強を怠っていた報いとなっています。供給力が不十分だと、財政支出ができないのです。

法人税増税の悪影響は、想像以上に大きい

前の投稿で、法人税のあるなしが、一企業の成長に与える影響を、前回、モノタロウを事例にシュミレーションしました。仕組みに変化がないと仮定すれば、企業の成長は、雇用の拡大に直結します。

モノタロウは、成長性の高い若い企業なので、やや結果が大きく出ましたが、

法人税減税(廃止)が、どれだけ、日本経済や雇用、にプラスか、図り知れません。

直近20年の実績から、法人税減税が従業員賃金につながらなかったという人もいるね。

企業は、他の企業と競争しているからね。もし、一企業だけ業績が良かったのなら、従業員に還元するだろうけど、全ての企業に対等な減税だったら、他の企業が消費者還元するのに、自分のところだけが従業員還元するなど、できるはずがない。

つまり、平成の法人税減税は、値下げという形で消費者還元にまわったということね。

MMTにとって、供給?需要?

今は、供給より需要が大切ではないの?

今は、需要不足と、よく言われることですが、この2つは、どちらかに力を入れれば、どちらかが減ずるというようなものではありません。

確かに今は、需要不足であることは明らかです。でも、需要は、すぐに生み出せるのです。

例えば、明日にでも政府が、「これから、未来永劫、全国民に毎月、100万円ずつ配ります。」と宣言すれば、一気に需要不足は解消するでしょう(それを主張しているわけではありません)。

一方、供給能力は、1日にしてならず、なのです。インフラを整備し、人材を育てるのは、時間がかかります。こつこつと、供給能力を高めていくことは、どんなに供給過剰なときであっても、必要なことなのです。

供給能力は、意外と少ない。

デフレ下、「供給過剰」という言葉をよく聞きます。そこで、供給能力はまだまだ大きいのだ、と思ってしまいがちです。でも、日本以外の先進国のほとんどが、デフレではなくインフレにあり、供給能力はそれなりにアップアップです。にも関わらず。国民に必要なサービスが行き届いているとは言えません。つまり、需要不足に目が奪われがちですが、一方で供給不足なのです。

コメントをどうぞ!

日本に限らず経済は常に需要不足が正常で、もし供給不足になればインフレやスタグフレーションで経済成長が止まるので、その意味で供給は需要に抜かされないよう常に能力を向上し続けてないと経済の”成長”が続かないということでしょうね。その成長の原動力となる企業へ法人税を増税しても成長への足枷になるだけということですね。また、法人減税は賃金ではなく値引きで消費者に還元されたという説明も腑に落ちました。

需要不足、供給不足というフレーズは、奥が深くて、いろいろと考えてしまいます。また、ブログネタにします。