- インボイス制度導入で、消費税不正が可視化されるという主張は、楽観的すぎる。

- デジタルインボイスが普及すれば、効率的な企業と非効率企業の2極化を加速させる。

- インボイス制度の導入で一番、懸念されるのは、これからの複数税率の拡大

消費税のインボイス制度が、この10月から始まりました。

最初に筆者の意見を書くと、正直、実際の影響の程度からすると、騒ぎすぎだと思いますが、

インボイス制度にはメリットもあり、デメリットもあります。長期にはメリットが大きくなりますが、中短期にはデメリットが際立ちます。いつになれば、メリットがデメリットを上回るのか、よくわかりません。賛成か?反対か?一言では言えません。

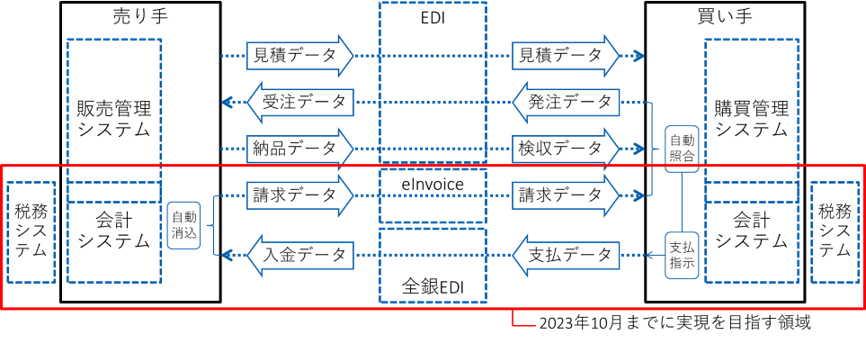

デジタルインボイス

インボイス制度の最大のメリットは、長期的に見れば、技術の進歩を享受すること、

特に、デジタルインボイスによるコスト削減です。まだまだ、発展途上ですが、こういうイメージです。

デジタルインボイスの利活用等は、(略)会計・税務の業務についても、エンド・トゥ・エンドでデジタルデータでつながり、事業者のバックオフィス業務全体が効率化するだけではなく、その結果としての新しい価値やベネフィットも期待できます。さらに、請求に係るプロセスのデジタル化により、その前のプロセスである契約・受発注といったプロセスのデジタル化も促され、「取引全体のデジタル化」が進むことも期待されます。

デジタルインボイスとは(デジタルインボイス推進協議会)

筆者は、こういった「技術の未来」的な話が大好きなので、すごく期待します。遠い未来には、必ずそのようになりますし、近い将来でも大企業間取引では、導入が進むと思います。

ただ、直近の日本社会全体ではどうでしょうか?おそらく、大騒ぎしている方々には悪いですが、あまり変わらないと思います。

例えば、「脱税」領域に棲む事業者が、こういう大企業と企業間取引をするために、こんな明朗なシステムを導入すると思いますか?

いやいや、おそらく、適格事業者登録せずに免税事業者を装ったまま脱税するだけです。

「インボイス制度は、こうした「脱税」領域に棲む事業者への対策にもなる」との意見もあるんですが、

インボイス制度の導入により、取引が相互監視されるから、経費を水増しできない。税務署は、正しく、消費税の対象取引を把握できる。

甘い。甘い。これまで、あの手この手で脱税してきた人たちは、これからも知恵を絞って脱税してくるでしょう。

税のデジタル化は、どんどん進めてもらいたいと思います。ただ、インボイス制度さえ通せば脱税防止できるとか考えているとしたら、期待はずれになると思います。

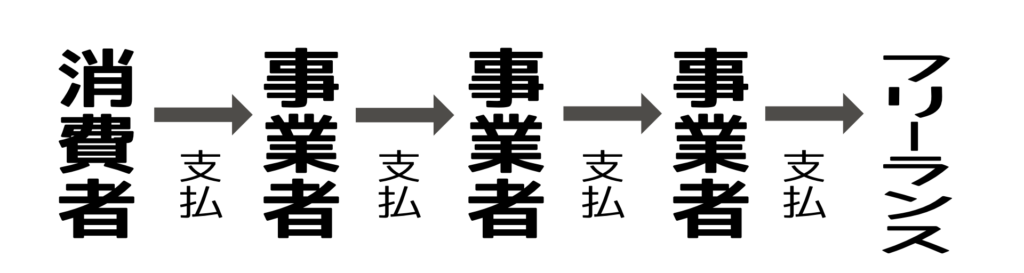

ちょっと説明します。

支払い(消費税含む)の流れは、次のようになります。左側に消費者、右側に最終受取者(この場合は、下請けとなったフリーランス)とします。

事業者は、左側から受け取った消費税を税務署に支払います。そのとき、右側に支払った消費税は控除(還付)します。脱税とは、左側の取引は隠して、右側の取引を大きく見せることです。

では、一番、左側にいる消費者の購買記録を税務署が閲覧できる仕組みが構築できるでしょうか?私たち消費者が、今日、どこで、何を買ったか、国に逐一、知られたいですか?税務署が、そのデータを手に入れるような仕組みは、強制監視社会とか非難され「政治的に」実現が無理です。つまり、一番肝心なところが、可視化できないのです。

そして、風俗、キャバ嬢やホスト、地下経済の事業者等、脱税の常連は、主に左側で経済行為をしていますので、不正の可視化はできません。

また、不正な事業者と不正な事業者との間の取引も可視化できません。

「双方の事業者の請求書を突き合わせ、取引を可視化して消費税不正を発見する」ことができるのは、左側に適正な消費税処理をする事業者がいて、右側に不正な事業者がいる場合だけなのです。

では、企業間取引のど真ん中にあるような大企業はどうでしょうか?

こういった企業は、国が制度化しなくても、効率化のために自らデジタルインボイスを志向することでしょう。ただ、ときどき、不正な業者が混じっているので、それを炙り出す効果はあるかもしれません。

そして、右側に行くほど、下請、孫請、あるいはフリーランスへの発注となります。ここでは、収益側の可視化はできそうです。でも、仕入れ控除のほうは、相手方が一般小売店(不特定多数相手)であれば、不透明です。一方、左端で仕事をしているフリーランスもいます。その場合は、インボイス制度の影響は、ほとんど受けないでしょう。

インボイス制度の導入によって、より取引が可視化されるのは、もともと、遵法して納税していた業者の取引が中心です。元々、クリーンだった取引がもっとクリーンになる効果は生まれます。でも、ブラックな取引がクリーンにはなるケースは、僅かです。

いや、グレーな取引で、税務調査に入ったときに調査がスムーズに進み、不正が発見しやすくなる、といったような効果は出てくるかもしれません。でも、表面上のデータだけを突き合わせて不正を発見するようなことは、それほど期待できないと思います。

理屈で考える、消費税

筆者は、かつて、数年だけですが法人税や消費税にかかる経理事務をしていた経歴があります。

ですから、SNSなどで消費税を「理屈」で論ずるのと、「実務」的に考えるのとでは、大きく違うなあと感じています。

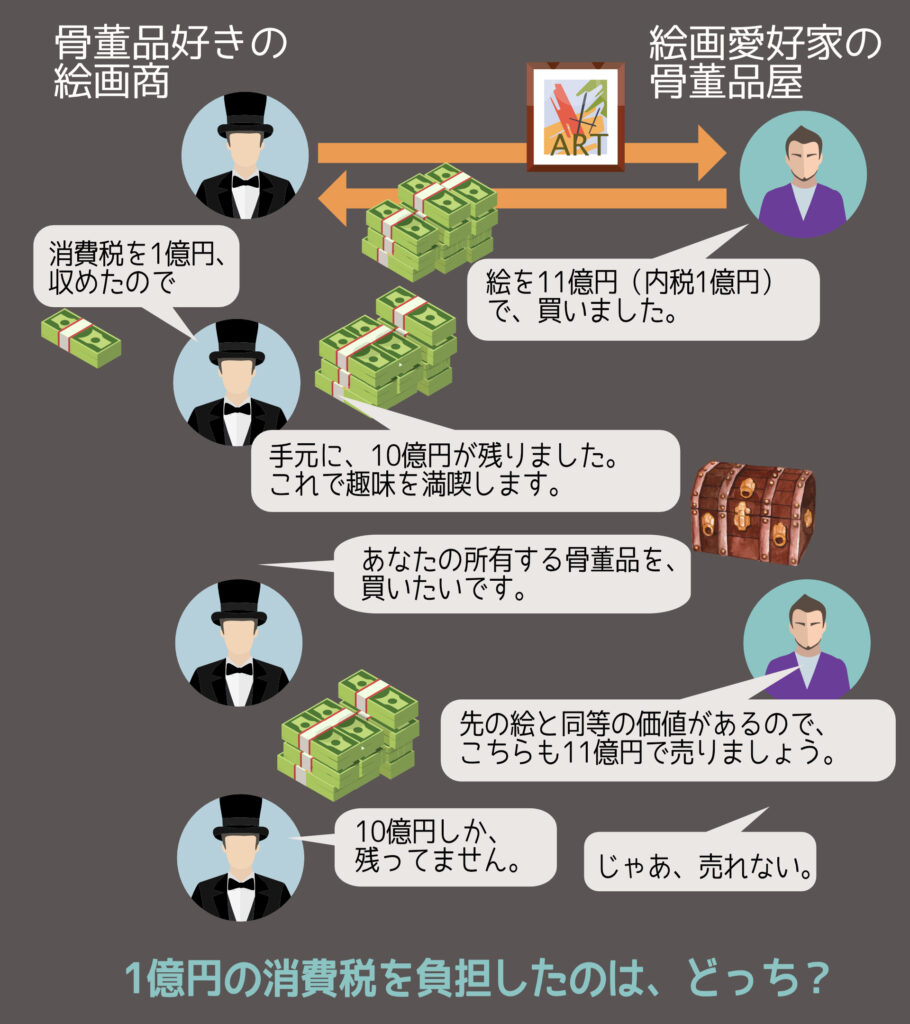

まず、理屈で考えてみましょう。

次の図を見て、頭の体操として考えてみてください。

なんだか、よくわからなくなってきたんじゃないでしょうか。学者の領域なのです。

筆者は、消費税を負担しているのは事業者か?消費者か?間接税か?直接税か?転嫁されるか?しないか?‥‥

なんて、どっちでもいいと思います。そんなことは学者が議論すればいいので、納税者に関係ありません。

直接税の法人税であっても、負担は最終的には消費者や株主、労働者に帰結します。直接税でも転嫁されるのなら、転嫁の議論にどれだけの意味があるのでしょうか?

なぜ、学者に任せておけばいいようなことを論議しているのでしょうか?

それは、「預かり金を益税にするのはけしからん」「いや、価格の一部だ」と「益税は良くないこと」を前提に「益税は存在するか?」が議論対象となっているからだと思います。

益税については、後ほど書きますが、「益税潰し」をしたところで、思ったほど、税収は増えないと思います。

実務での、消費税

デジタル化しても、消費税は、めんどくさい

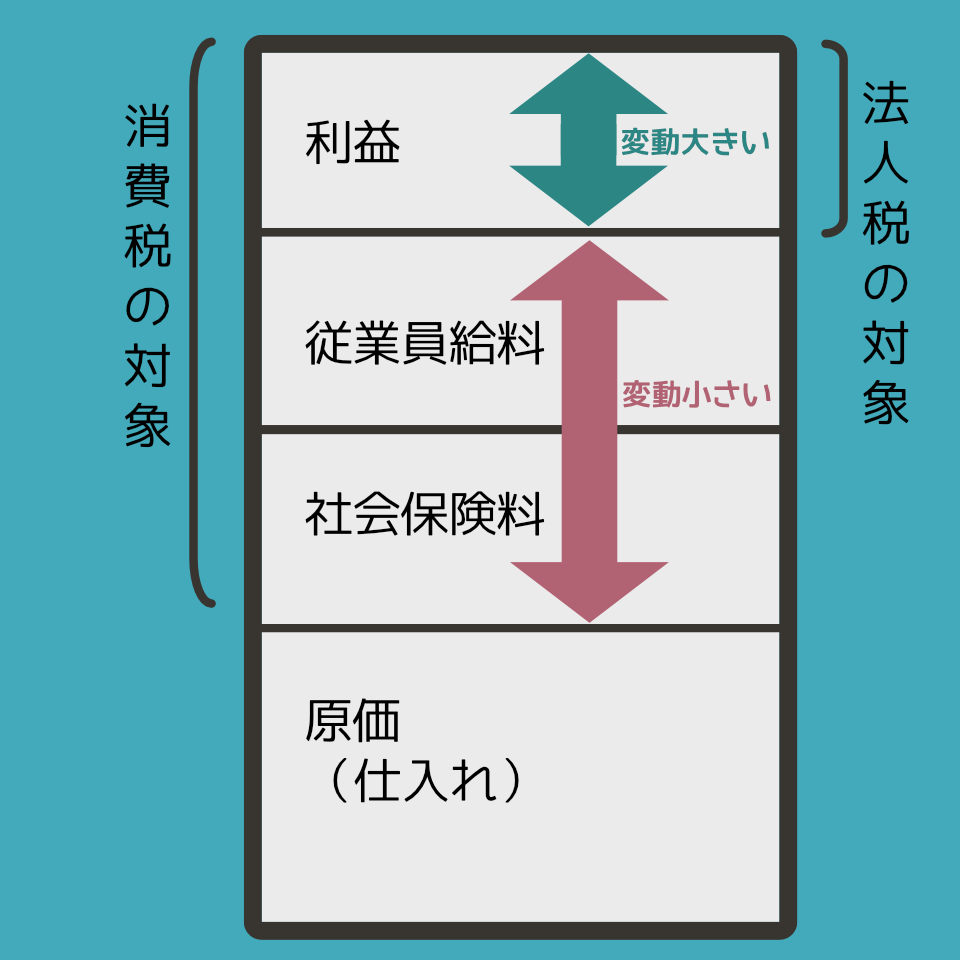

税務実務をした経験から言えば、(帳簿方式の)法人税と消費税は、極めて似ています。

1年を通して、個々の取引ごとに、あるいは決算時期に、会計システムに入力したデータを決算時期に集計し、2つの税金について、ほぼ同じ作業を、2回します。

費用と仕入れ額との差は、ほとんどが人件費です。

ですから、(他の労働者を雇用していない)フリーランスのような一人自営業の場合は、課税対象が近似値になりますです。

「消費税なんて、会計ソフトに入力して、何回かクリックすれば帳票が出力されて、あとは税理士に任せるだけだろう」と思われるかもしれませんが、実際は、いろんな事務が発生し、けっこう、面倒くさいです。決算時期には税理士も忙しく、順番待ちになりますが、こちらは決算のために早く税額を確定したいので、自分で先に計算して数字を算出するはめになります。それを、あとで税理士が出してきた金額と照合して、確認するというイメージです。会計ソフトがあっても、税理士と契約していても、作業量は相当あります。

筆者がしていた頃は、軽減税率がない時代でしたが、軽減税率導入後、もっと面倒くさくなっているそうです。一回の請求入力に、初期設定は10%となっていて、軽減税率の場合は、8%に(プルダウンなどで)修正するようですが、それを忘れることもしばしばあるようです。

さらに、請求書によっては、消費税が四捨五入だったり、切り捨てだったり、様々なので、さらに面倒です。(帳簿方式では割り戻しするので、実際の納税に影響しないですが)

また、スーパーでちょっと買い物をしただけなのに、10%と8%が混在していて、1枚のレシートから手作業で分類したりする必要も出てきます。

結局は、帳簿に頼る

インボイス積み上げ方式ではない「帳簿方式は税をごまかしやすい」とかいう人がいます。

上に書いたデジタルインボイスとなると事情は変わってきますが、適格請求書が紙であれば、結局はデジタルな会計ソフトで閲覧する帳簿に頼ります。税務調査にやってきて、紙の適格請求書を一枚一枚チェックして初めて「ごまかし」に気がつきます。

どれだけ「ごまかしやすさ」の解消につながるかなあ、と率直に思います。

効率的な企業と非効率企業の2極化

インボイス制度の始まりで、全国の事業者全体では、毎月約3400億円、つまり年に4兆円の追加事務が発生するそうです。

消費税のインボイス制度が10月1日にスタートすると、対応のための新たな業務が発生し、全国で毎月約3400億円の人件費が発生する可能性がある――電子帳簿サービスなどを提供するLayerXがこんな調査結果を発表した。

政府はインボイス制度により年間約2500億円の税収増を見込んでいるが、わずか1カ月で想定年間税収を上回るコストがかかる計算だ。

10月以降「インボイス残業」発生へ 人件費「全国で月3400億円分」増加か LayerX試算

記事中にある「政府はインボイス制度により年間約2500億円の税収増を見込んでいる」(第198回国会 財務金融委員会 第3号(平成31年2月26日)答弁では2480億円)についても、社会全体のコスト、毎月約3400億円、年間4兆円のほうも、やってみないとわからないけど、(適格請求書がきちんと出てくるぐらい定着した時点で)誇張でもないと思います。導入の混乱では、もっとかかるでしょう。

今後、単なる会計ソフトのアップデートなどで対応したとしても、兆円規模のコストは残るでしょう。一方、投稿の冒頭で書いたようなデジタルインボイスが導入される企業であれば、むしろコストは激減するでしょう。

ただ、そういった大企業間の取引は、今でも相当に効率化されています。

インボイス制度によって、コストが増える事業者と、減る事業者の、2極化が進むと思います。酷なようですが、筆者は、この2極化は、社会の進歩を加速させる面も、社会の分断を加速させる面も、大きいと思います。

益税の議論

「益税はけしからんから、インボイス制度賛成だ」と主張する人がいます。

でも、益税なんて、せいぜい数千億円規模です。それは「簡易課税制度」と「事業者免税点制度」の双方を合わせたものです。

簡易課税制度

簡易課税制度とは、消費税の仕入れ控除の計算のときに、「支払った消費税の額」を業種ごとのみなし仕入率で簡易に計算する制度です。例えば、サービス業であれば(みなし仕入率)50%ですので、売上に対しては5%(売上に対する消費税10%に50%を乗ずる)になります。これが、低すぎるとして「益税」と非難されています。

でも、サラリーマンの所得税で考えてみたらどうでしょう。給与所得500万円のサラリーマンは、144万円の給与所得控除がありますが、実際に仕事の経費を給与から144万円も出していますか?もし、使っていないとしたら、その分は簡易課税による「益税」です。

では、益税はダメだからといって、日本中のサラリーマンが、今日、購入したジャケットは「仕事用で経費にできるか」か「プライベート用」か、なんて、購買ごとに判断して必要経費を算出し、仕事用となった領収書を電子保存して、年度末に確定申告して、なんて、めんどくさいことを、することがいいと思いますか?

効率を求めると、ある程度はアバウトなほうがいいですし、そこで益税みたいなのも発生するかもしれませんけど、かといって、チマチマ煩雑にしたところで、社会全体では無駄作業が増えるだけです。

簡易課税制度に対して、賛否はあっていいですが「サラリーマンの給与所得控除はOKだけど、フリーランスの消費税簡易課税はダメ」というのでは、ご都合主義すぎます。

「いや、所得税は直接税で、預かり金じゃないから益税は発生しない」という意見があります。ここで、直間議論がでてくるのです。

また、「簡易課税は計算方法にすぎない。でも、事業者免税点は益税だ」の意見もあります。でも、「1000万円以下は切り捨て、という計算方法だ」という解釈もありえます。解釈の議論はキリがないのです。

そもそも、税の公平さはシンプルさが担保しており、解釈が分かれる税は悪い税なのです。

という意味で、消費税の複雑化は、悪い方向だと考えます。

事業者免税点制度

事業者免税点制度とは、課税売上高が1,000万円以下であれば、原則として、消費税の納税義務が免除されるというものです。益税100%です。

筆者は、あまり税額が少額だと事務手続きの煩雑コストが上回るので、そのあたりを考慮したうえで、基準点は、大幅に下げたほうがいいと思います。デジタルインボイスが実現すれば、事務コストが激減するので撤廃したほうがいいでしょう。

でも、現時点で、事業者免税点制度を廃止したとしても、益税はそれほど税収に結びつかないと思います。

こんな経験はありませんか。

友人5人で飲食店に行きました。自営業の友人が「精算しておくよ」と、全員分50,000円(1人10,000円×5)を払って、割り勘だからと、10,000円ずつ回収します。自営業の友人は50,000円払って40,000円回収したから10,000円支払っただけなんだけど、税申告には、50,000円のレシートを付けて「50,000円、接待交際費がかかりました」とするんじゃないでしょうか。

筆者は、こういう狡いことはけしからんと思います。脱税ですから、やめてくださいね、念のため。でも、よくあることです。

消費税の仕入れ控除も同じことをするでしょう。今度は、1枚のレシートで2度美味しくなるのです。

益税潰しをしたところで、政府は、それほど税収が増えず、免税事業者は、事務作業が繁雑になり、両者損です。

一人自営業の場合に、あの手この手で法人税(法人化している場合)などを非課税にしているように、消費税も同じことをするようになります。

ですから、インボイス制度が導入されたところで、益税相当額が、そのまま、税収になるなんて、ありえません。

免税事業者の方が、「インボイス制度が導入されれば、免税事業者とは契約してくれなくなる」とSNSで書かれていることがあります。それって、「代わりがいる場合。他に適格請求書を発行できる課税事業者がいる場合」のことですよね。

例えば、独創的なクリエーターで、代わりがいなければ、免税事業者であっても契約するでしょう。

内容で差別化できないで、いくらでも代わりがいて選択できる場合は、金額や諸条件で事業者決定されるのは、当たり前のことです。そんなものは、インボイス制度だけの話ではありません。

(業界の前時代的な体質など)インボイス制度とは関係がなく元々あった問題が、インボイス制度をきっかけに吹き出しただけのように思います。

軽減税率の穴埋め

そもそもです。

一部の反インボイス系の人たちは、かつて、「消費税を増税し、法人税を減税することは、賃金等に課税すること」だから「雇用にかかる税」であり、

それが、消費税が課税される「企業内労働者」を減らし、消費税免税の「フリーランス」への外注を増している要因であり、

フリーランスの消費税免税が、企業の「人減らし」を招いていると批判していたのです。

ほんの少し前まで、フリーランスを出しにして、企業内労働者の機嫌をとっていたのです。

状況によって主張が変わる政治論議に、付き合うことはありません。

ただ、筆者は免税業者の憤りも理解できます。

2019年に消費税の軽減税率の導入をめぐる国会論戦の中で、このような政府答弁がありました。

消費税の軽減税率制度の導入に当たりましては、(略)安定的な恒久財源を確保することとされております。このため、税制の見直しなどにより、減収見込み額に対応する1.1兆円程度の恒久財源を確保する制度的な対応等を行ったところでございます。

具体的には、歳入面において、個人所得課税、たばこ税の見直し、インボイス制度の導入により(略)

インボイス制度の導入による増収を見込むに当たりまして、免税事業者の数、約484万者、(略)4割程度を乗じた161万者程度が課税事業者に転換する計算となっているところでございます。

第198回国会 財務金融委員会 第3号

国会の答弁で、政府ははっきりと、軽減税率と引き換えに、免税業者を課税業者にすると答弁しています。

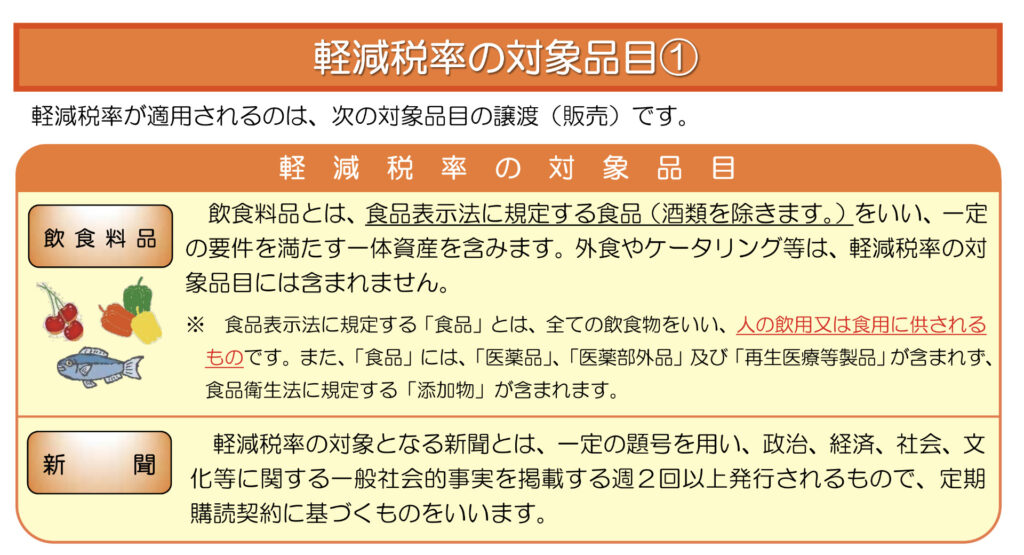

軽減税率。飲食料品なら、まだ理解できます。でも、第四の権力と呼ばれる新聞は、どうでしょう。

今後の消費税増税に向けて、新聞を味方につけるために、引き換えに免税業者を課税業者にした(のだろう)、と聞けば、そりゃ、怒りたくなります。また、「免税業者はけしからん」と怒っている人は、怒る相手を間違えています。軽減税率を餌に、政府に取り込まれてしまった新聞社に対して怒るべきです。

もう、益税の議論はいいことないですか?

インボイス制度の導入が必要な理由は「複数税率のため」

1989年に消費税が導入される以前は、物品ごとに課税・非課税や税率が異なる物品税の時代でした。

レコードは課税対象とされていましたが、童謡を収録したレコードは教育的観点から非課税とされていました。「およげ!たいやきくん」は童謡なので非課税でしたが、「黒ネコのタンゴ」は課税されました。

同じように、ゴルフ用具や水上スキー用具は課税されましたが、テニス用具やスキー用具は非課税でした。コーヒーやウーロン茶は課税されましたが、玉露は非課税でした。

業界の政治力で、税率が決まっていた時代です。

「消費税3%導入」だけだと増税のイメージですが、それまでは、自動車や家電など、もっと高額の物品税がかかるものが、ごろごろしていたのです。

税にとって大切なのは、公平であること、簡便であること、などです。広く浅く負担する(2019年以前の)消費税は、政治的に中立な税でした。

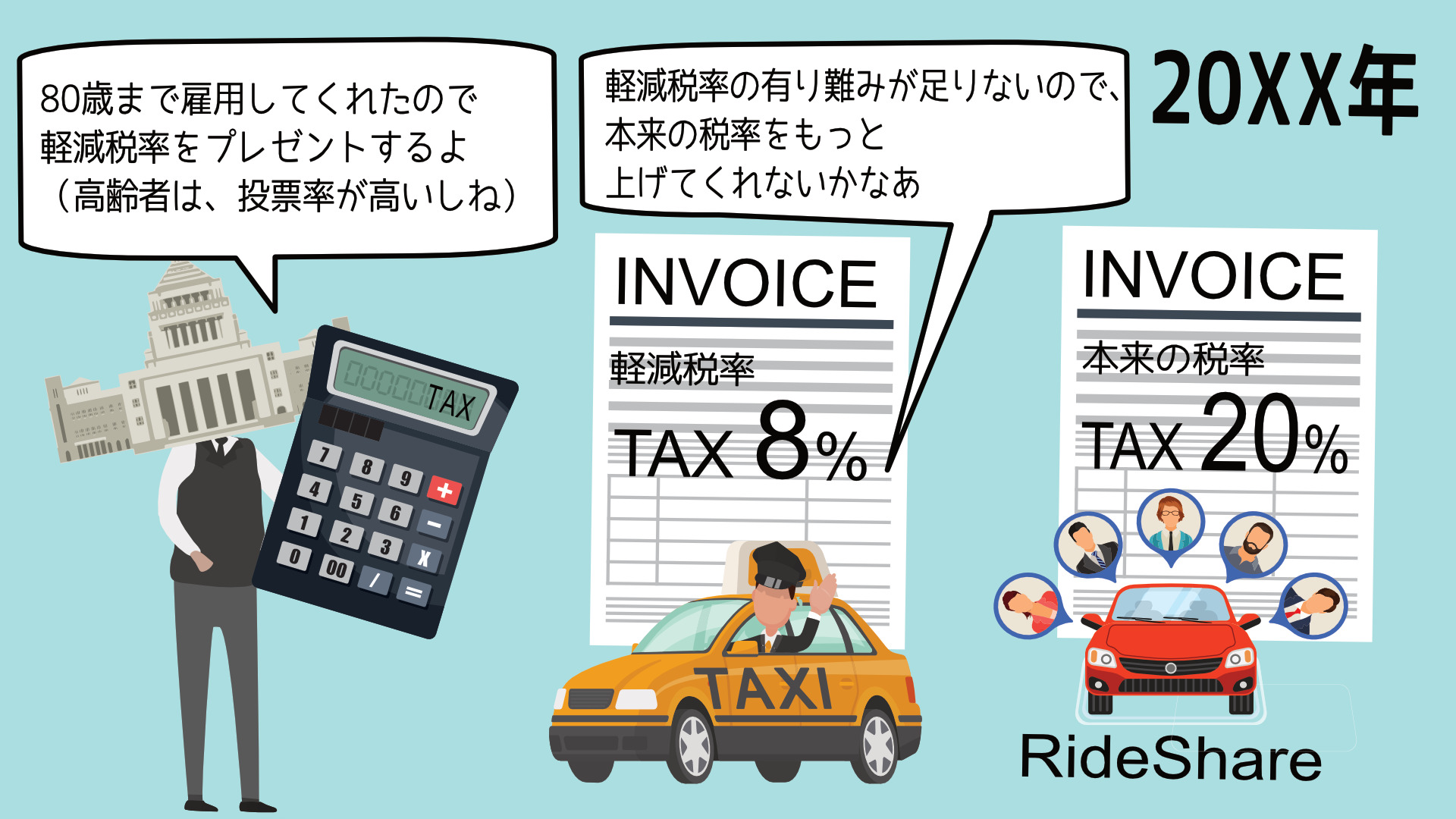

ところが、2019年に、新聞などの軽減税率8%が導入されてから、おかしくなってきます。今は、新聞8%、週刊誌10%ですが、今後、消費税率が上がると、新聞8%、週刊誌20%とか、差が開きます。新聞は相対的に割安になります。軽減税率が安泰である限り、もはや、新聞は、消費税率を上げることに反対することはないでしょう。

さらに、軽減税率の税率が複雑化し、ほとんどの業種が軽減税率の対象となるようになれば、ほとんどの業界が、本来の消費税率を上げることに賛成するようになります。

また、消費税の輸出還付金は、事実上の輸出企業への補助金なので、もともと、輸出企業は消費税が上がってほしいと願っています。

2019年以降の消費税は、政治力によって税率が変わる「政治格差税」になってしまったのです。

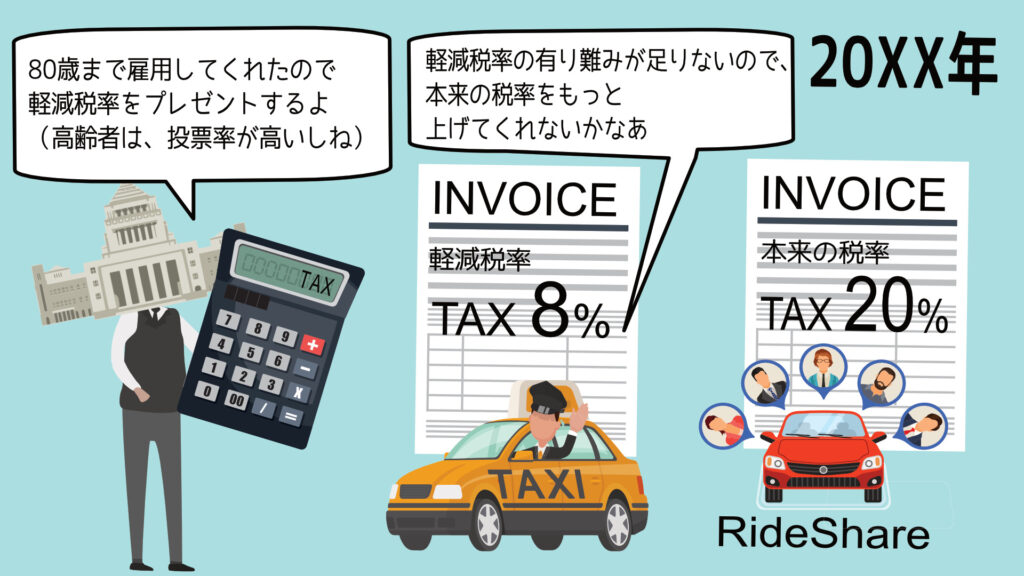

タクシーは税率8%、ライドシェアは20%とか、なりそうです。

政治家や役所にとって、自らの影響力を強化するために、政治格差を生むことが好ましく、そのためには「複数税率」は、非常に望ましいのです。

そして、複雑な「複数税率のため」には、インボイス制度の導入が必要なのです。

筆者は、遠い未来の理想の社会のために、デジタルインボイスは期待しますが、

近い将来にインボイス制度がもたらしそうな現実には、悲観的です。

もし、自分がズル賢い首相なら、物価高対策と称して、次年度に軽減税率対象品の消費税は8%→0%にします。

2019年の政府試算で、軽減税率2%減の影響は1兆1千億円ですから、8%で(インフレ込みで)約5兆円になります。今年度の補正予算の物価高対策が15兆円から20兆円とか言われているから、可能ではないでしょうか。

あるいは、消費税増税と、軽減税率を組み合わせて、国民一丸となって反対することへ楔を打ちます。複数税率は、政治家や役所にとって、美味しいことなのです。

納税者の反乱

ただ、政府が税補足のためにデジタル化を利用するように、民間も(合法的な)税逃れのためにデジタル化を利用できるのです。

例えば、今でも、仮想通貨は(有価証券に類するものとして)その売買が、非課税です(消費税法施行令第9条)。

ライドシェアは、現金のやり取りがなく、アプリ上で完結しますが、その支払いが「1000円」ではなく「1000いいね!」となり「いいね!」が通貨として流通する時代が来るかもしれません。

国民は、今の消費税が「広く、浅く、公平に」だから受け入れているということを、政府には忘れてもらいたくないと思います。

コメントをどうぞ!

最大の問題はインボイスという枝葉ではなく、複雑な徴税によって余計な仕事が増えていることなんですよね。

余計な仕事を増やせば、本業が疎かになるのは至極当然。

日本の将来を考えるなら複雑怪奇な税制を撤廃して、ロシアやジョージアが行ったフラットタックスを導入すべきだと思います。

Google先生に聞いてみましたが

フラットタックスを採用している国は、けっこうありますね

税率だけではなく、控除、特例がミニマムというのも大事だと思います。