資産運用は、リスクが人それぞれである以上、投資スタイルも人それぞれです。この投稿では、筆者の考え方を紹介しているだけであり、損失が出ても責任は負えません。投資は自己責任でお願いします。

3回に分けて、今年から始まった新NISA積立投資での筆者の考え方を書いています。

この投稿では「なぜ、一番人気であるオルカン(全世界株式)やS&P500を選択しないのか」についてかきますが、前編に書いたことを土台に話を進めますので、まず、前編から読んでいただきますようにお願いします。

では、「なぜ、一番人気であるオルカン(全世界株式)やS&P500を選択しないのか」その理由を書いていきます。

- 国としての成長と、その国の株式市場の成長は異なる。

- 新興国株式市場への投資はリスク分散どころか、リスク増幅になる。

- いくら分散が大切といっても、リスクの高い投資先を増やしても安心は得られない。

オルカン(全世界株式)か? S&P500(全米500銘柄)か?

オルカン(全世界株式)とは

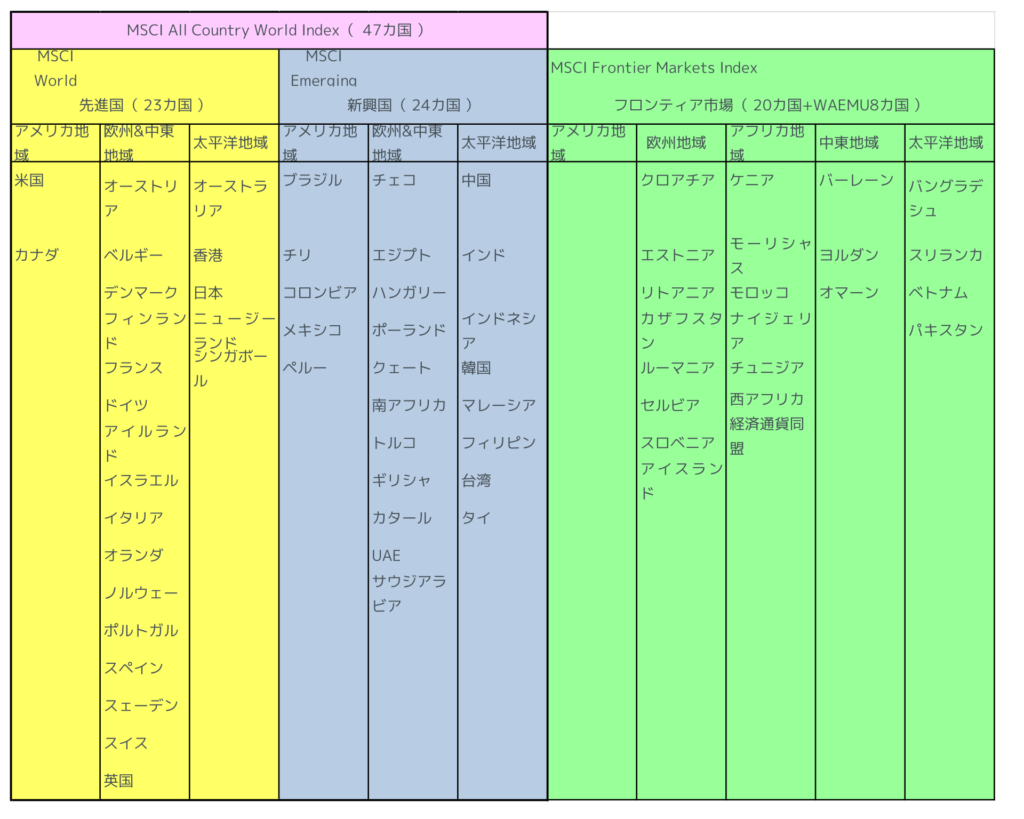

オルカン(全世界株式)の代表的なものとして、以降の文でオルカンと書いたときは、MSCI オール・カントリー・ワールド・インデックスのことを指すこととします。

MSCI オール・カントリー・ワールド・インデックスは、先進国23ヵ国の株式指数と新興国24ヶ国の株式指数の計47カ国の大型。小型の株式指数を対象としていて、約3000銘柄、市場全体の時価総額の約85%をカバーしているそうです。

意外だったのは、1人あたりGDPが世界8位(2023)のアイスランド(75千ドル/日本35千ドルの2倍以上)や、デジタル先進国の電子国家エストニアが、先進国はおろか後進国ですらないフロンティア市場に分類されていて、オルカンから外されていることです。経済自由度指数ではアイスランドは世界23位、エストニアは世界8位なのにです(ちなみに、日本は38位)。

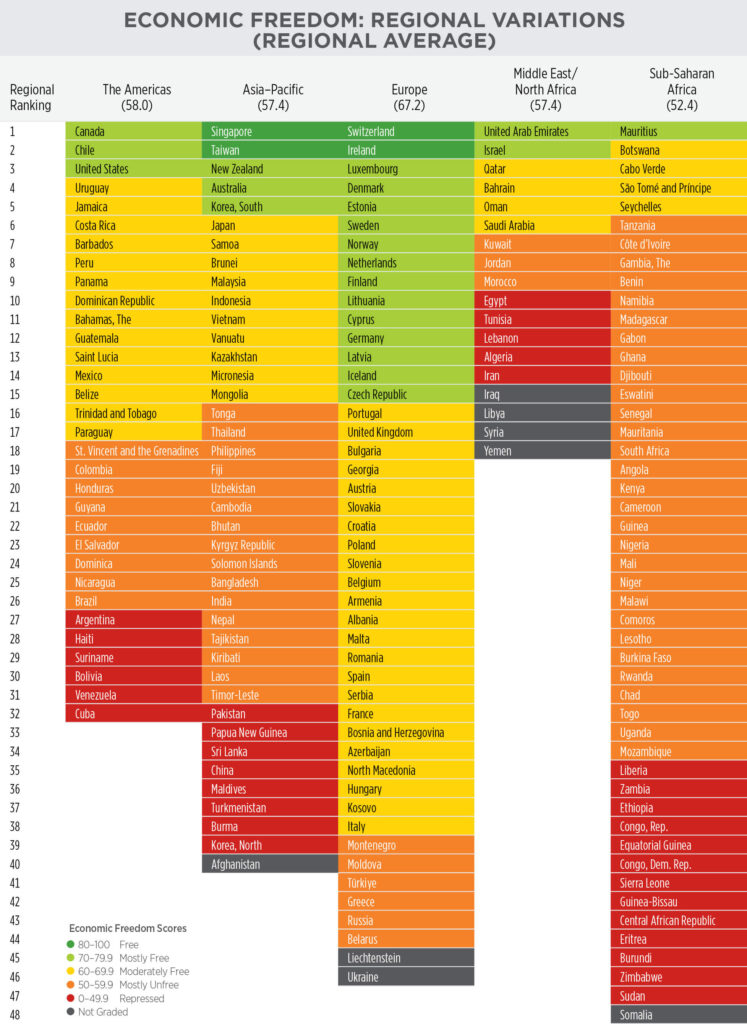

筆者がオルカンを企画できるなら、経済自由度のスコアが60以上の株価指数でインデックス化したいです(オルカン組入のうち、インド、中国、フィリピン、コロンビアなどはスコアが60以下です)。

筆者の考えは、投資を始めることが大切であり、オルカンであっても、S&P500であっても、好みで決めればいいんじゃないかと思います。

ただ、オルカンを選択する理由が「世界各国に、多くの銘柄に分散していれば安心」というのなら、それは違います。

オルカン(全世界株式)のパフォーマンス

まず、オルカンとS&P500のパフォーマンスから見ていきます。

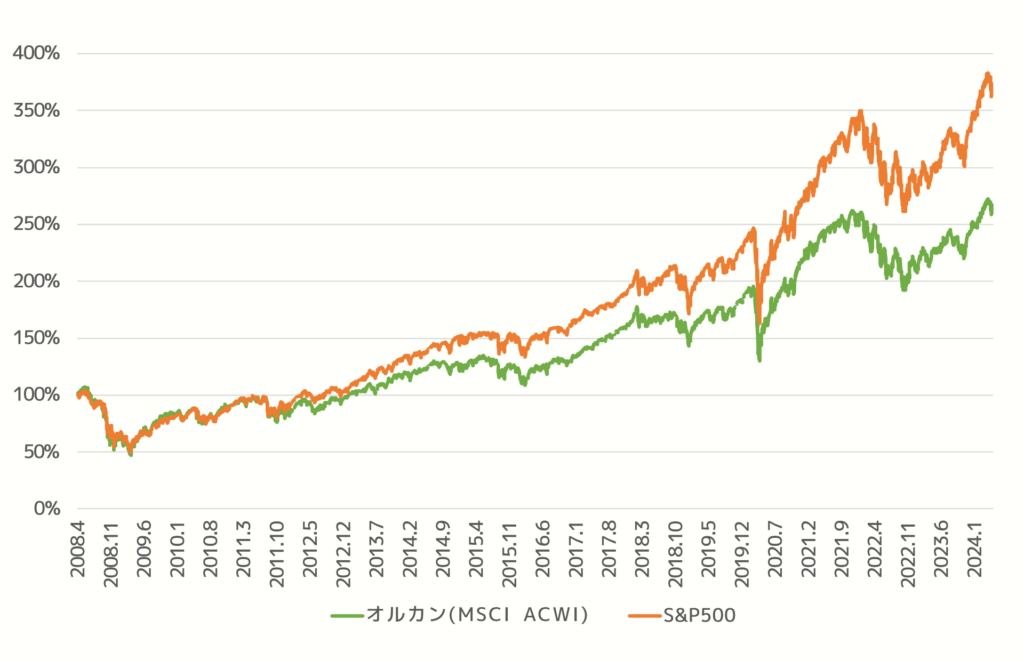

オルカン(MSCI ACWI)は1990年頃から指数が算出されているらしいですが、データが手に入ったのは2008年以降でした。そこからの過去データを載せます。

2008年4月1日を起点として、2024年4月30日で、オルカンは2.63倍、S&P500は3.68倍のパフォーマンスとなります。2009年3月にはリーマンショックの影響で、オルカンは▲53%、S&P500は▲50%にまで激減しています。米国の経済危機に備える「分散」ではなかったのでしょうか?

新興国は必要ですか?

オルカンは全世界と言っても、約65%が米国株(S&P500と銘柄及び構成比率は似ています)です。しかも、上位10社で全体の20%を占め、比率は増え続けています。残り25%が他の先進国、10%が後進国です。2000年台初頭には、米国株が40%程度しかなく、後進国は15%を超えていましたが、米国株比率が増えてきて、オルカンとS&P500は、内容が近づきつつあります。米国株、特に上位銘柄が全体パフォーマンスを引っぱってきたのですね。

そのように新興国の株式指数がオルカンに占める割合は10%以下にすぎませんが、

たとえ10%でも「新興国株式指数」を加える必要はあるのでしょうか。という趣旨のことを以下、書いていきます。

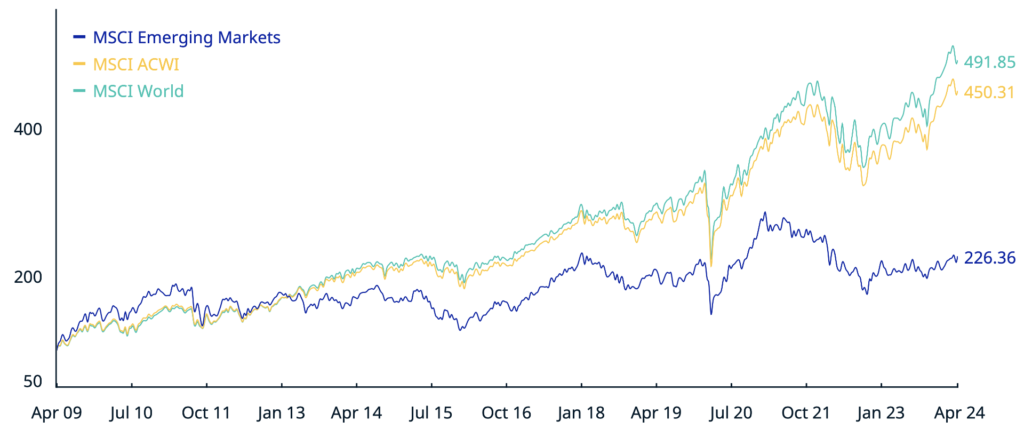

MSCIのサイトの資料によると、(リーマンショックどん底の2009年4月を起点としているので注意が必要ですが)MSCI算出の新興国市場は、オルカン(MSCI ACWI)の半分のパフォーマンスもないです。

それも、韓国と台湾の2カ国の半導体企業が、かなり全体パフォーマンスを押し上げています。TMSCが全体の8.28%もあります。

韓国と台湾の2カ国は、経済自由度スコアは日本よりも随分と高く、先進国に格上げしてもいいのでは?と思いますが、ほかの(経済自由度のスコアが落第点の)新興国を投資先にする必要がありますか?

新興国の経済成長と新興国株式指数は、イコールではない

オルカン派の主な主張はこうです。

つまり、新興国を加えることで、「低リスク高リターン」になると考えているわけです。筆者の考えは、真逆です。

新興国株式指数のリターン

まず、新興国の高いリターンについて考えます。

オルカンETFが始まった2008年から2024年までの国家としてのGDP成長率を見ると、中国が4.0倍、インドが3.3倍、米国は1.9倍です。国としては、明らかに、中国やインドは米国より高い成長率です。

しかし、オルカン(全世界)ETFとS&P500(全米)ETFを比較すると、上図のとおり、S&P500のほうがパフォーマンスが高いのです。

理由は簡単で、文頭で日本のグローバル企業の例で書いたように、国の経済成長と、株式市場の成長は、異なるからです。

S&P500(全米)で言えば、マイクロソフトやコカコーラやアマゾンやマクドナルドなども米国企業ですが、世界中の経済成長の恩恵を受けるグローバル企業です。

新興国の人たちは、豊かになるにつれて「自国製品ではなく、先進国のブランド品が欲しい」と思うようになります。国が豊かになるにつれて、ローカル企業はグローバル企業に敗退していきます。

分散と言うならば、「インド人からも、中国人からも、ドイツ人からも好かれている」というような世界中で人気のある物サービスを売っているグローバル企業に投資することが、世界への分散ではないでしょうか。

グローバル企業にシェアを侵食されていく各新興国ローカル企業に分散投資したところで次々と撃破されていくリスクもあるのではないでしょうか。

新興国の市場が、ローカル企業ばかりとは言いません。しかし、新興国市場の企業の多くは、その国、地域のローカル企業で、政治に守られた企業が多いです。サムスン(韓国)やTMSC(台湾)のような世界企業になるのは、ほんの一握りです。

「東京ディズニーランドに一点投資するのは不安だから、東京の豊島園、関西の宝塚ファミリーランド、東北の化女沼レジャーランドなどに分散投資しよう」といっているようなものです。

もし、コーヒーを外で飲む人口が増えるとすれば、日本中の喫茶店に投資すれば儲かるかもしれません。でも、弱小個人喫茶が、次々とスターバックスに置き換わるなら、スターバックスだけに投資したほうがいいのではないでしょうか。潰れていく弱小喫茶に投資した分が無駄になりませんか?

一太郎よりMS-Word、ニコニコ動画よりYouTube、ワープロや動画配信が伸びると言っても、ローカルな物サービスがグローバルなそれに打ち勝つのは、相当に難しいです。

新興国のリスク

現代中国を代表する成長性の高いアリババ、バイドゥ、テンセントなどの企業は、ニューヨーク及びNasdaaqと香港に同時上場していますが、中国本土では上場していません。その背景に、先進国基準では上場に値しない国有企業が地方企業の後押しで上場しているなど、中国本土の証券取引所の信頼性が低いことがあるようです。

開示情報の公明性が大前提の株式市場と、共産主義国とが、相容れていることが不思議です。いや、表面を取り繕っているだけで、水と油です。共産主義でなくても、政府の市場に対する力が強い権威主義国も似たようなものです。

はたして、信頼性の低い国の証券取引所まで分散する必要があるのでしょうか?

もし、強い企業が多く存在するのなら、それらの多くの強い企業のなかで分散したらリスクが低いといえます。しかし、いくら分散がいいといっても、弱い企業に分散しては意味がないのです。

リーマンショックの際にも、震源地の米国のS&P500よりも、オルカンのほうが激しく暴落しました。新興国は、弱い経済です。経済危機では、新興国の為替暴落リスクもあります。不況が続けばポピュリスト政治家が政権を取り、社会主義化を進めるかもしれません。それこそ、リスクではないでしょうか。

米国経済と新興国経済が切り離されていれば「分散」なのかもしれません。しかし、米国がクシャミをすれば新興国が風邪をひく状態で分散と言えるのでしょうか?

「分散」は手段であって、目的ではないですよね。

目的にとって、最善な手段の組み合わせの一つとして、分散を考えましょう。

新興国の国民はまだ資産運用するほど十分な財力がなく、実際に投資しているのは多くが先進国の投資家です。彼らは、経済危機では真っ先に弱い経済(新興国)を投げ売りします。実体経済でも、株式市場でも、新興国市場への投資はリスク分散どころか、リスク増幅になるのです。

成長著しいインド

オルカンを推す人って、インド株を推す人が多いです。

でも、テレビやYouTubeで評論家やインフルエンサーが「これからはインド株だ」といったところで、筆者は、インド製品を手にしたことも、利用したこともほとんどありません。いくら投資信託は多くの銘柄を組み入れるからといって、見たことも利用したこともない企業の株を買うなんて、怖くてできません。オルカンに組み入れられた新興国23カ国の大半は、どのような経済体制かすら知りません。

2000年代に、日本でも中国株の大ブームがありました。2010年には中国のGDPが日本を抜き、やがて、中国株ブームは下火となっていきました。

最近では、インド株がブームですが、2000年代の中国株ブームで味をしめた証券会社の二番煎じという印象しか持てないです。

来年にも、インドのGDPは日本を抜くようです。そのころの中国株と同じだなあと感じます。今の、中国株の低迷状況を見れば、将来のインド株も予測できますよね。

ということで、筆者はインド株を買うことなど、(少なくとも当面は)ありませんが、イメージを知るために、人気のインド株投信の中身を見てみました。

このファンドで、インドのトップ10を見ていると、

一番、投資規模が大きいのは、バーティ・エアテルという電気通信事業者です。ここには、Google(アルファベット)が資本参加しています。株を買うなら、Googleでよくないですか?

インドで時価総額が一番大きい企業は、石油化学品および繊維メーカーのリライアンス・インダストリーズで、時価総額が約35兆円あります(ちなみに、東証1位のトヨタが約60兆円。東証2位の三菱UFJフィナンシャル・グループが約20兆円です)。

リライアンス財閥が過半数の株を所有していますが、インドの大企業は、このパターンが多いようです。

時価総額が二番目に大きいのは、タタ財閥が所有する企業です。インドで最も裕福な10人が保有する資産の合計は、9540億ドル(約145兆円)だそうです。貧富の差が激しい国です。

それ以外のトップ10には、スズキ(自動車)やネスレやユニリーバの現地販売企業が入っています。いかにも、後進国型です。

後進国と先進国は、成長モデルが異なる

インドでも、インフォシスのように世界に展開する企業もありますが、多くのインド企業は高い関税に守られて成長しています。他国のグローバル企業から守られる保護政策は、後進国だから許されていることです。後進国だから、甘いルールを受けているのです。インドがこのまま成長を続けて先進国の仲間入りをすることになれば、もちろん、先進国のグローバル企業と対等の条件で戦わなければならなくなります。

経済は、破壊的なイノベーションにより非連続的に発展します。継続的な成長というより、次のステージに跳び上がるというイメージです。1990年代のインターネットや、2000年代のスマホや、現在の生成AIの登場などです。現在、生成AIの先頭を走っているのはエヌビディアですが、日本でも、AI半導体の装置関連のディスコやTOWAなどは、「顧客から聞かれるのは納期時期ばかりで、価格は話題にも出ない」という状態です。このような「高くても売れる」に投資すべきで、後進国型の「安いから売れる」は、魅力に乏しいです。

1989年のベルリンの壁崩壊に始まった、米国主導の全世界グローバル経済体制は、終焉を迎えつつある可能性を想定すべきです(わからないけど)。新興諸国が、西側の自由主義陣営の側につくのか、権威主義的な経済陣営につくのか、それらの国への投資は、それが判明してからにしたほうがいいです。

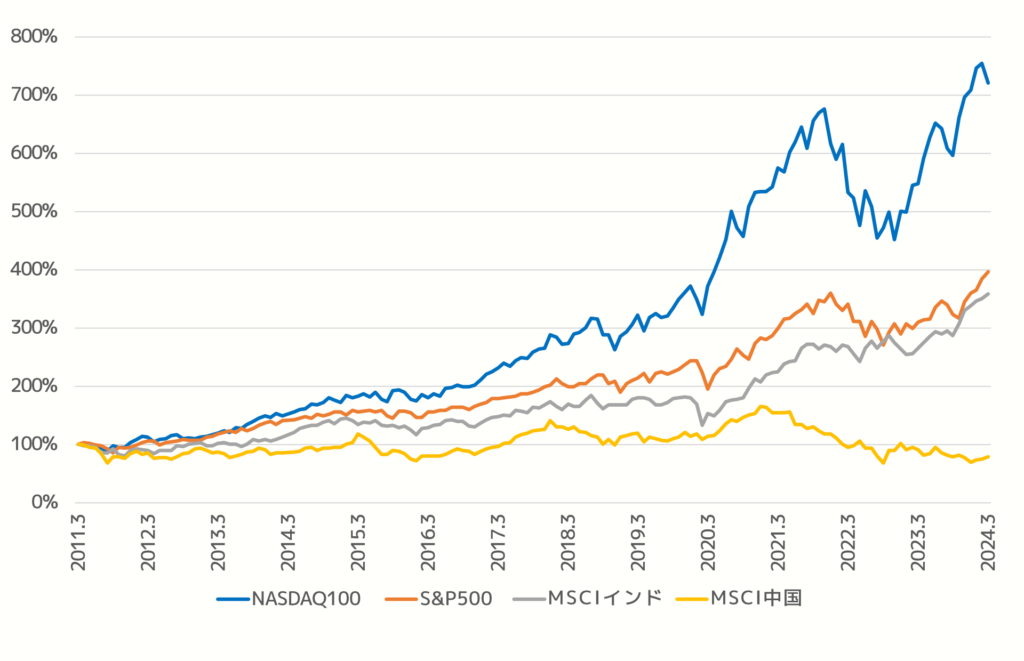

オルカンを構成する中国とインドの指数と、S&P500指数、及びNasdaq100指数の推移を載せます(MSCIチャイナが設定されたのは2011年なので、それ以降のデータです)

(ここには載せていませんが)2012年に設定されたMSCI新興国ETFの成績が148%なので、おそらく新興国全体としては、MSCIインドとMSCI中国の真ん中ぐらいですね。

インド株投信の推奨で、よく出てくるのが、コロナ禍が始まった20年春を起点としたグラフです。インド株は、この時期に大きく下がったので、ここを起点とすると、インド株は2.4倍、S&P500は2.0倍となり、インド株の上昇率が大きく見えます。

脆弱な経済ほど、コロナ禍のような状況で大きく下がり、正常化過程では大きく反発します。新興国株式市場を加えることは、リスク分散になるのではなく、リスク増幅になります。

中国のGDPが日本を抜いた2010年以降も、中国のGDPは伸び続けています。しかし、中国の株価指数は、そのあたりがピークアウトでした。

インドは若年層の失業率が高いですが、電気や交通や、産業の基盤となるインフラが未整備すぎて、雇用を作る産業が起こりにくいです(財閥を別にして)。

インド社会は、カースト制度という身分制度が社会を分断しています。

インドの2024年度経済自由度指数は世界で126位で、かなり低いです(125位はアフリカのナイジェリア、127位はアフリカのマリ)。

日本は、明治維新という大きな混乱を経て封建制度を脱し、四民平等の社会になりました。

インド経済も、それぐらいの動乱がないと、やがて行き詰まると思います。

新興国リスクを指摘しているだけで、それを理解したうえでなら、新興国への投資は否定しません。

全世界に投資するとは?

そもそも、外国株に投資するのはなんのためでしょうか?

(そうあって欲しくはありませんが)日本衰退という悪いシナリオが実現してしまったときリスクヘッジではないでしょうか?豊かさを失ってしまうことへの備えではないでしょうか?

銀行預金(日本円に全力投球)では、それを防ぐことはできません。

現代日本人の豊かさは、次の2つから実現しています。

- (中国などの)安い労働力から生み出されたリーズナブルな日用品。

- マイクロソフト、アマゾン、アップルなどGAFAMを初めとしたグローバル企業のもたらす便利なものサービス。

1を失うリスクについて。もし、中国人が豊かになり、人件費が高騰しても、他のアジア・アフリカ、中南米などに生産拠点を移せばいいだけであり、代わりはいくらでもあります。

2を失うリスクについて。グローバル企業の拠点は、ほぼ欧米であり、欧米と日本との経済格差が広がれば、グローバル企業が提供する物サービスは、価格が高騰し、手が出せなくなるかもしれません。

インドを例に取りますが、私達の周りにはインド製品はあまりありません。もし、インド経済が高度成長して、日本を抜き去っていったとしても、私達の生活は失うものはあまりないのです。

しかし、日本と米国の経済格差が大きく広がっていくとしたら、私達は現在の豊かさを享受できなくなり、貧しさを実感せざるをえません。

GAFAM(マイクロソフト、アマゾン、アップルほか)などの物サービスの価格が高くて手が出ないようになると困るのです。

そのとき、私達が、GAFAMの株主になっていれば、消費者としてGAFAMの物サービスの恩恵を受けるほど、GAFAMの株主として利益を得ます。私達が「便利だ」と利用する物サービスは、世界の人達も同じように「便利だ」と利用する確率が高いです。そして、新興国の人たちも、豊かになるにつれて、その輪に加わります。

自分が「便利だ」と実感する物サービスを提供する企業は、実感として、衰退に向かうリスクは低いです。

筆者は、オルカン3000社のうち2900社以上は、企業名も知らない、物サービスを利用したこともない企業なので、投資対象として不安です。一方、S&P500といえば、400社ぐらいは、おそらく同じ状況です。

つまり、筆者は、S&P500の500社でも多すぎると思っています。

500社のうち、498番目の企業、499番目の企業なんかに投資したいですか?

「脆弱な赤字企業でも数が多ければ安心」とはいきません。

もし、世界大恐慌が起きたら、弱い企業から次々と破綻するのです。

世界経済は、各企業が密接に結びついています。トヨタが不況なのに、トヨタの取引先企業群が好調なんて、考えにくいです。10社のうち1社が不況になる状況では、3000社のうち300社が不況になるでしょう。10社のうち5社が不況になる状況では、3000社のうち1500社が不況になるでしょう。投資先の数を多くしても安心は得られません。むしろ、脆弱な企業の割合が増えるだけ不安が増えていきます。

後編に続きます。

コメントをどうぞ!