3回に分けて、今年から始まった新NISA積立投資での筆者の考え方を書いています。

この投稿では「なぜ、FANG+を選んだのか」その理由を書いていきます。

あくまで積立投資において、です。

前編、中編に書いたことを土台に話を進めますので、まず、そこから読んでいただきますようにお願いします。

- FANG+のように、超巨大企業だからリターンが少ないということはない。

- FANG+のような事業の周りに参入障壁を築き上げている超巨大企業は、長期ではリスクが低い。

- 新興国をはじめとした世界の成長の果実を得たければ、新興国の株式市場指数より、先進国のグローバル企業へ投資したほうが、よい。

グローバル企業で、全世界投資

よく、「ユニクロの創業期に株を買っていたら、今頃、100倍以上になっていた」という人がいます。しかし、1990年代初めの、無名の衣料店の株の未来を予測するなど、至難の業です。しかし、そのユニクロを運営するファーストリテイリングの株価は、2009年9月には、4,100円を切っていましたが、今は41,550円(2024.4.30)です。ユニクロが韓国や米国へ進出してグローバル企業となったのは2005年であり、その2009年には、ユニクロは圧倒的な勝ち組でしたが、そこからでも株価は10倍以上となっています。

そのほかにも

「株は夢を買うものだ」というフレーズは魅力的ですが、「夢」と「妄想」を区別するのは困難です。「妄想」を摑まされないためにも、実際の株式投資は、勝ち組を見極めて買ったほうがいいです。そして、勝ち組であることが確定してから買っても、十分にパフォーマンスが出るのです。

100倍になる株など、100分の1,200分の1の確率もないため、新興の段階で買うのは、失敗の可能性も高く、おそろしく効率が悪いです。勝ち組確定してから買ったほうが、はるかに効率がいいです

投資は博打ではありません。少しでも不安要素はできるだけ消すことが大切です。

筆者は、アマゾンでネット通販をし、アップルのMacやiPhoneを使い、マイクロソフトのOfficeを、毎日のように使っています。周りの人たちもそうですし、数年後も、そのスタイルは変わらないでしょう。それが「安心」です。

自分にとって必要なグローバル企業の、「消費者」兼「株主」になることが、正しいリスク回避ではないでしょうか?

「アメリカの時代がいつまで続くかわからない。次はインドの時代かもしれない」という主張があります。だったら、私達が、米国発の物サービスを利用することをやめて、インド製の物サービスを使い始めるようになったら、そのときに乗り換えればいいのではないでしょうか。

私達の日常で、インド製品や物サービスを使うことなど、ほとんどないのに、「将来、~かもしれない」みたいな推測で投資資金を振り向けることはやめたほうがいいです。

「勝ち組も、それ以外もまとめて買う」のではなく、勝ち組だけで良くないですか?

そもそも、インデックスファンドには上場していない中小企業自体が含まれていないですから、インデックスファンド自体が(上場に到達した)勝ち組が選抜された集まりなのですが、そこから更に500社を選抜したのがS&P500で、さらに・・・と、選抜を重ねた方がいいことないですか?

「どれが勝ち組か、わからない」というなら、自分が「便利だ」「必要だ」と好んで使う物サービスの提供企業が勝ち組であり、自分が「つまらない」と使わなくなった企業が負け組という基準でいいのではないでしょうか?

安心の投資

筆者にとって安心する投資先とは

これらの条件を満たす企業です。これらが満ちていれば、どれだけ株価が低迷していようとも、安心して保有していられます。

逆に、名前も十分に知らないような企業を何百社も投資するなんて、筆者にとってあり得ません。株価変動が不安すぎます。

ということで、筆者が、新NISA積立投資に選んだのは、FANG+です。

FANG+

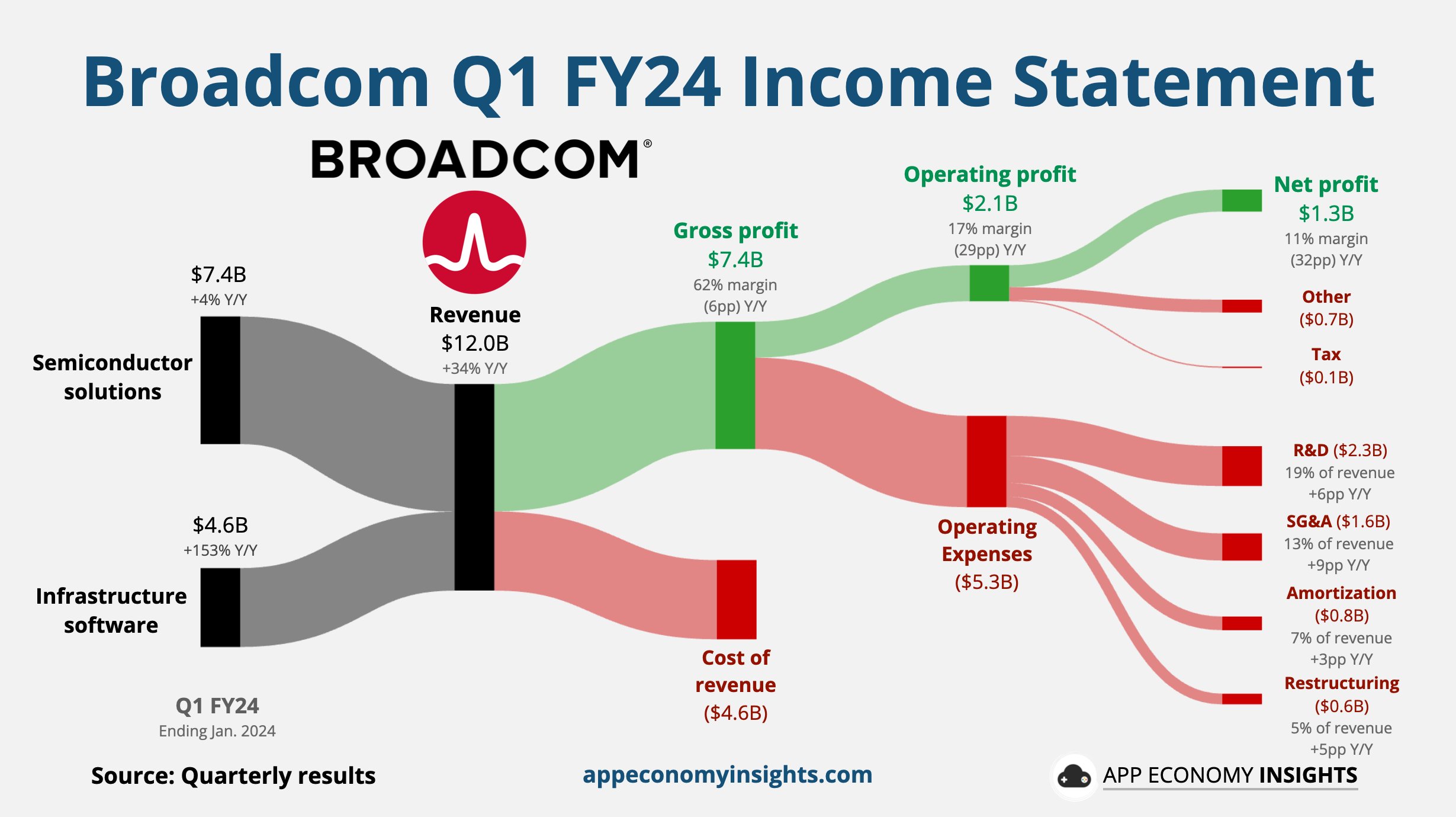

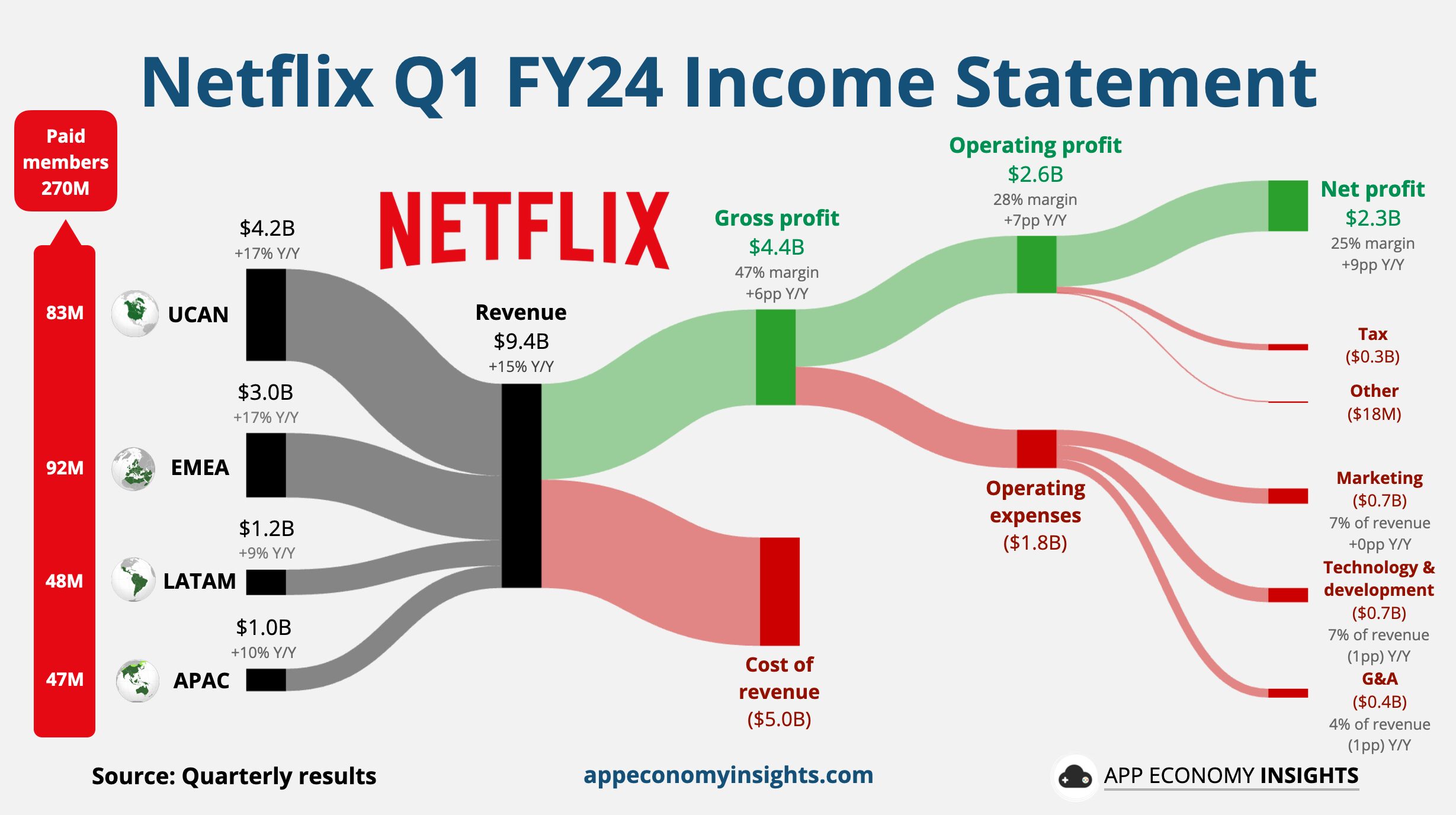

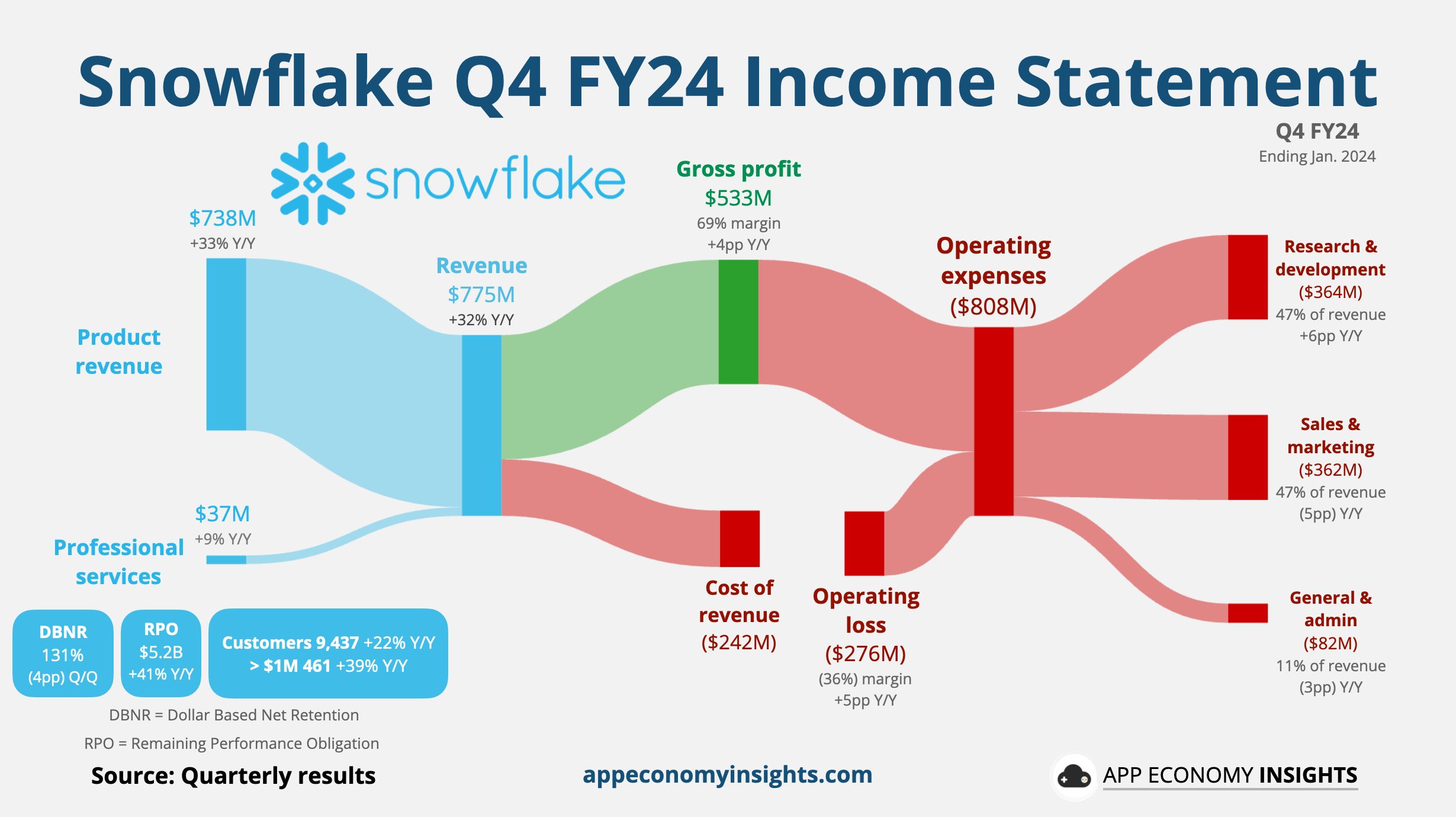

FANG+は10社のみ、10%ずつの均等投資です。銘柄ごとにパフォーマンスに差があり、時間経過とともに比率が変化していくので3か月ごとにリバランスして、10%ずつに戻す仕組みです。。FANG+の10社とは、フェイスブックのMETA、アマゾン、エヌビディア、グーグル、マイクロソフト、アップル、テスラのマグニフィセントセブン(7社)に、ブロードコム、ネットフリックス、スノーフレイクを加えた10社(入れ替えあり)で、超・強い企業が10社もあれば、分散はある程度はできていると考えています。

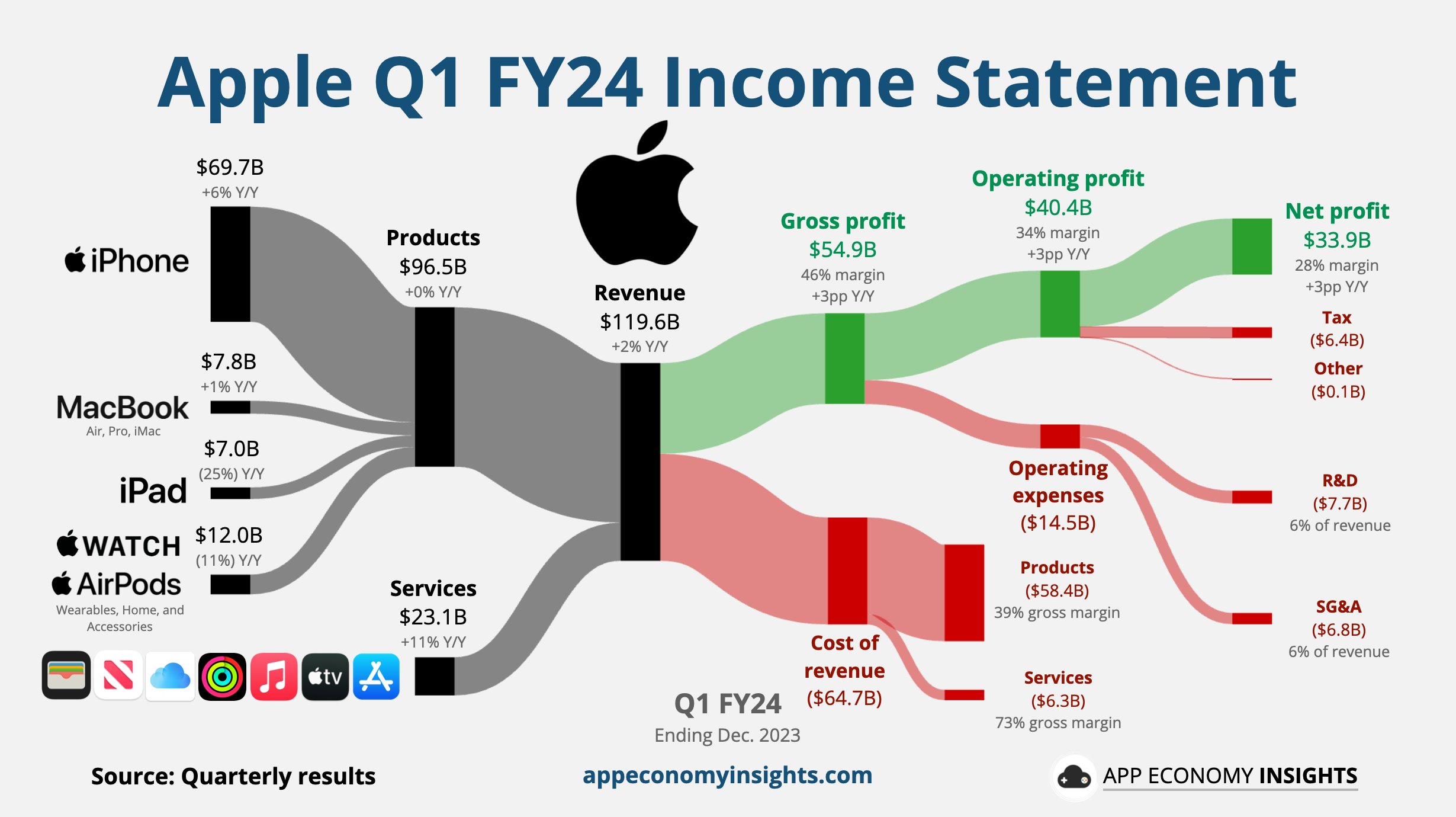

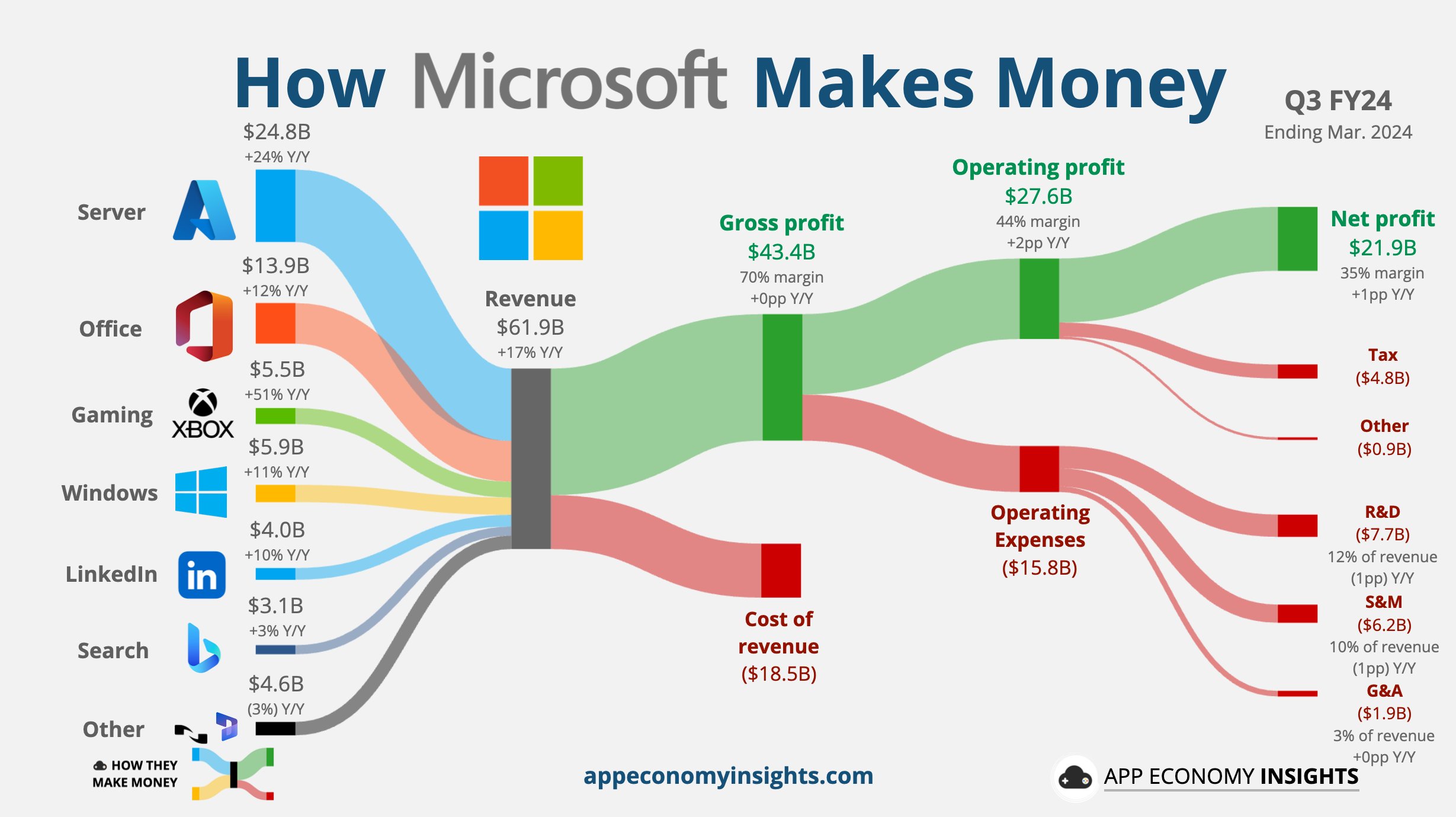

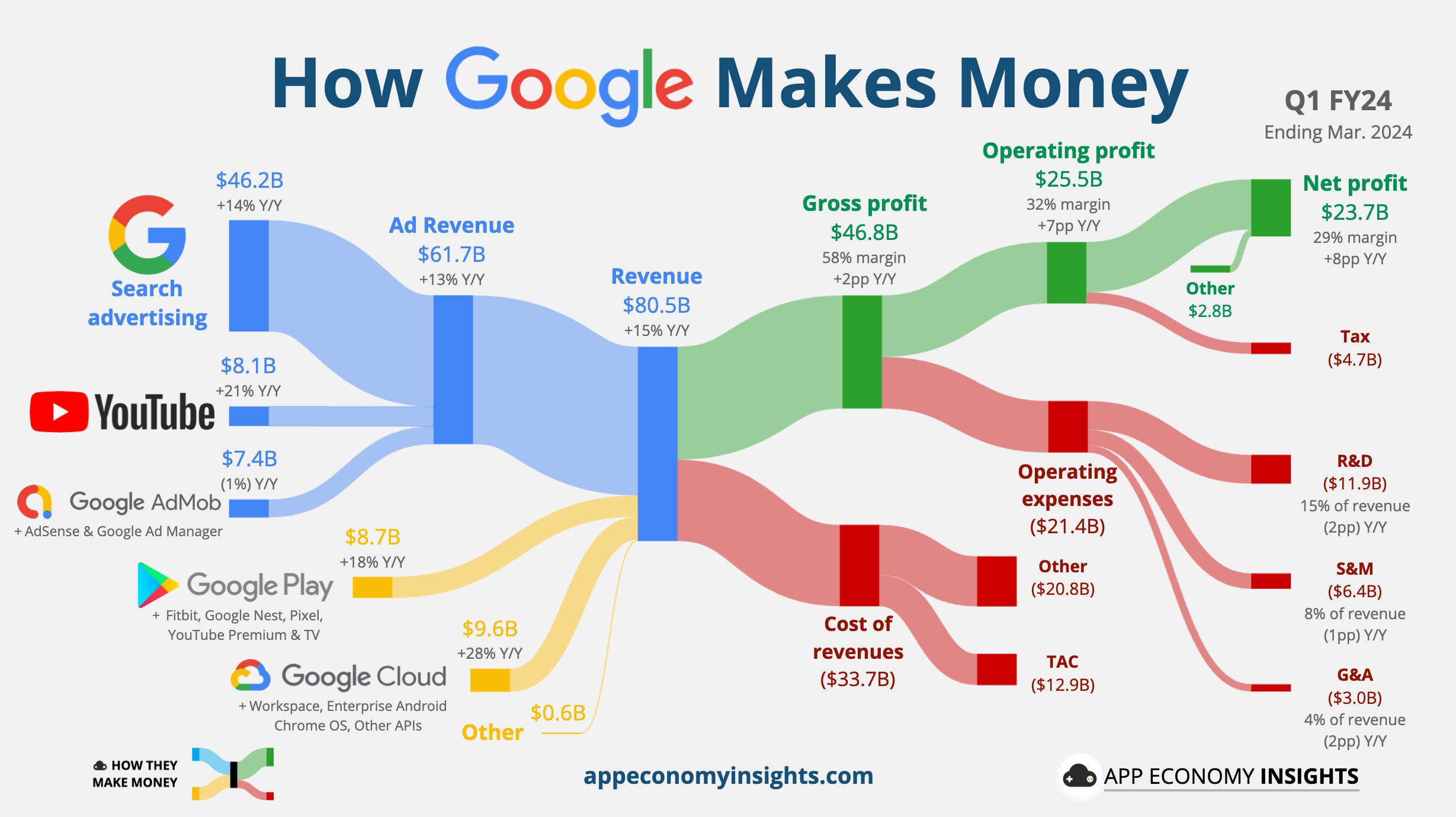

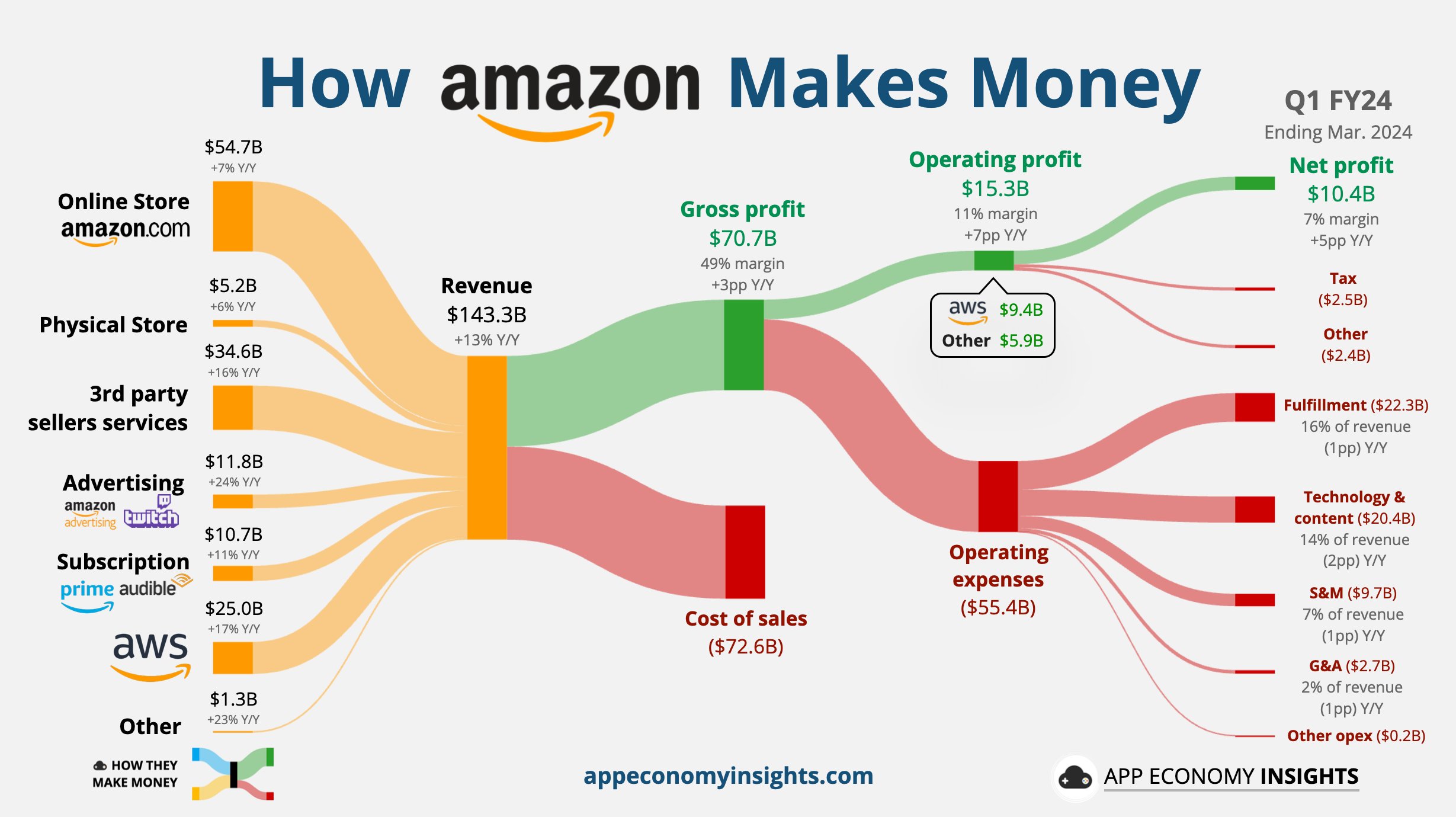

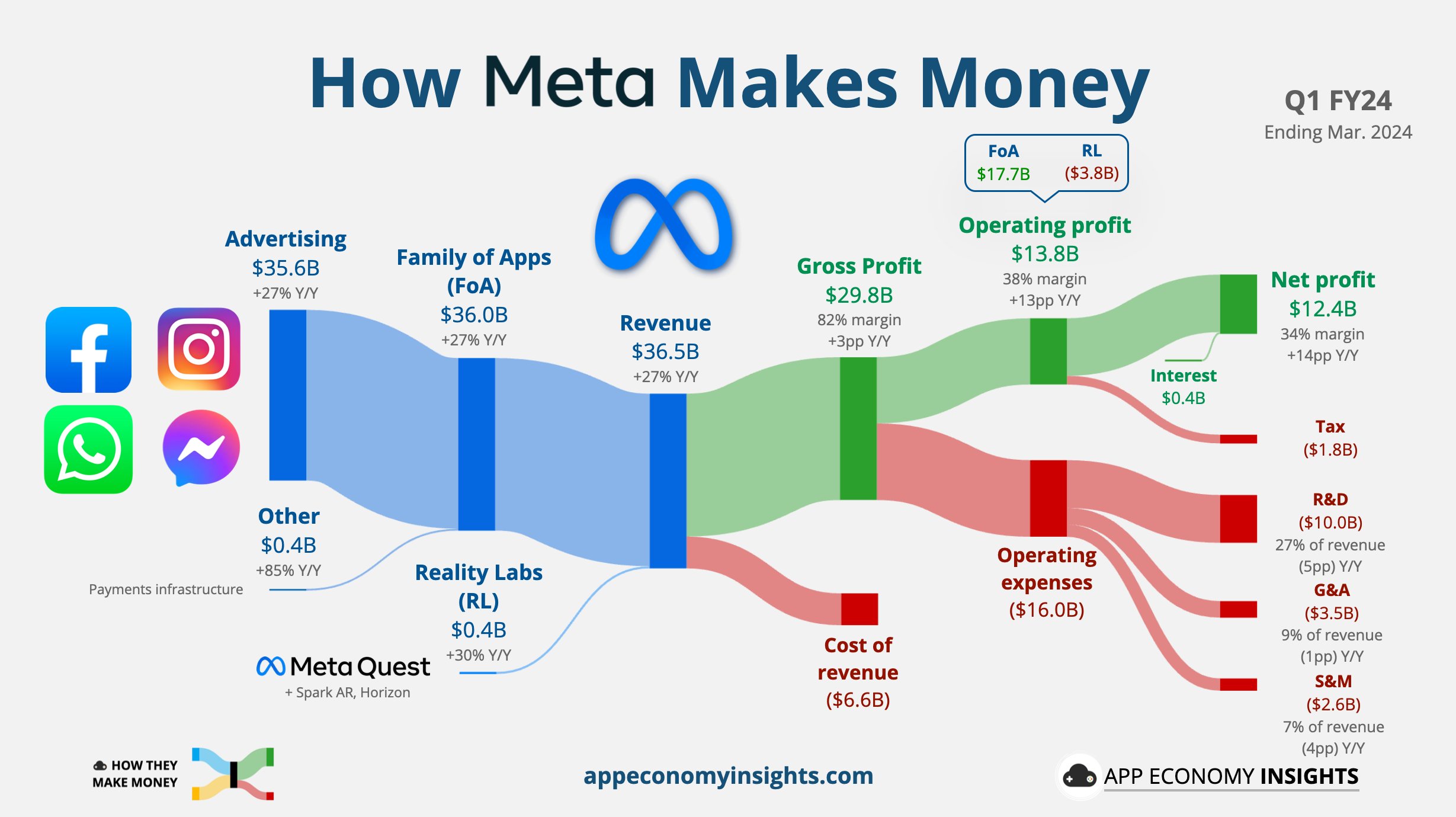

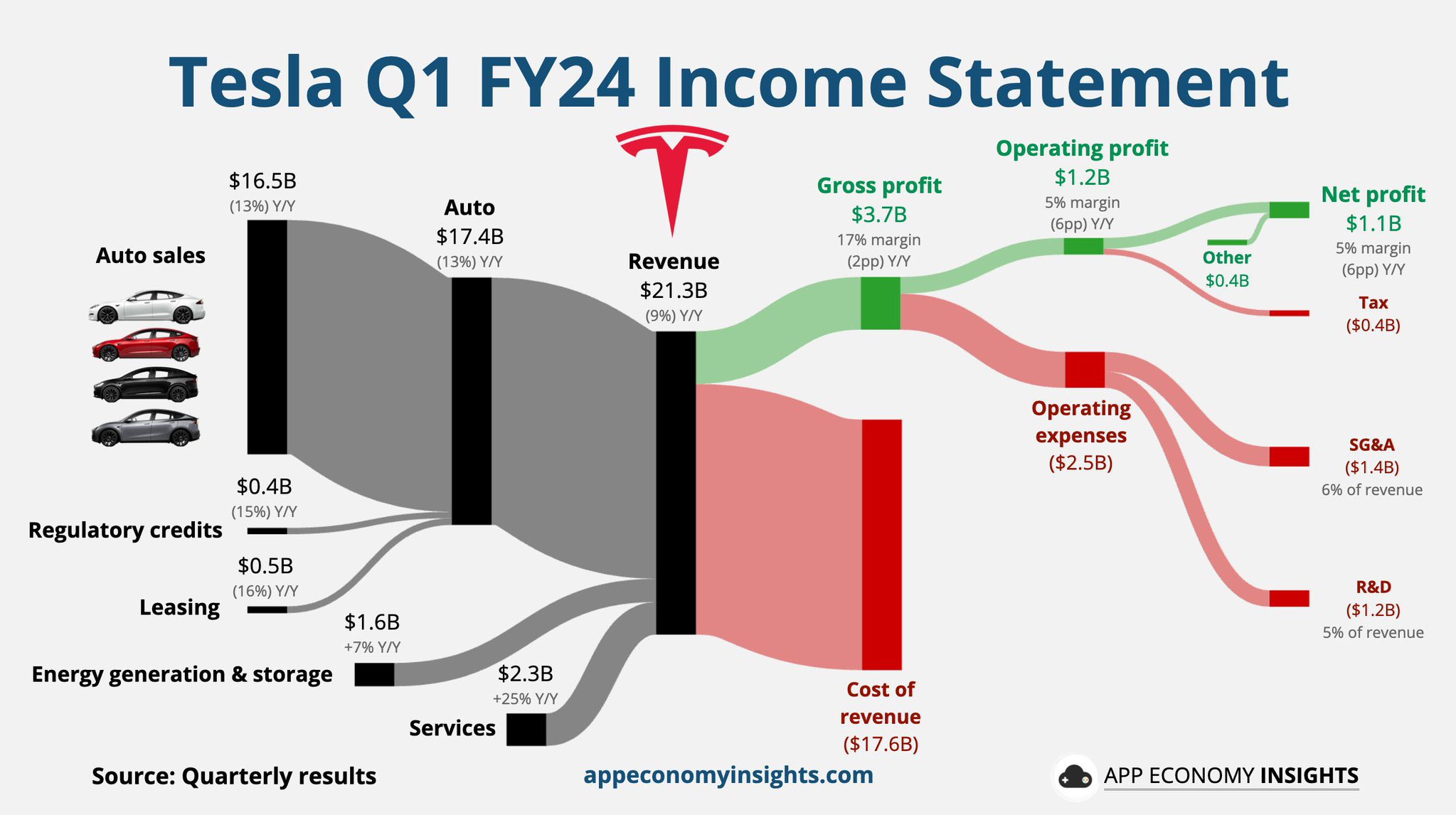

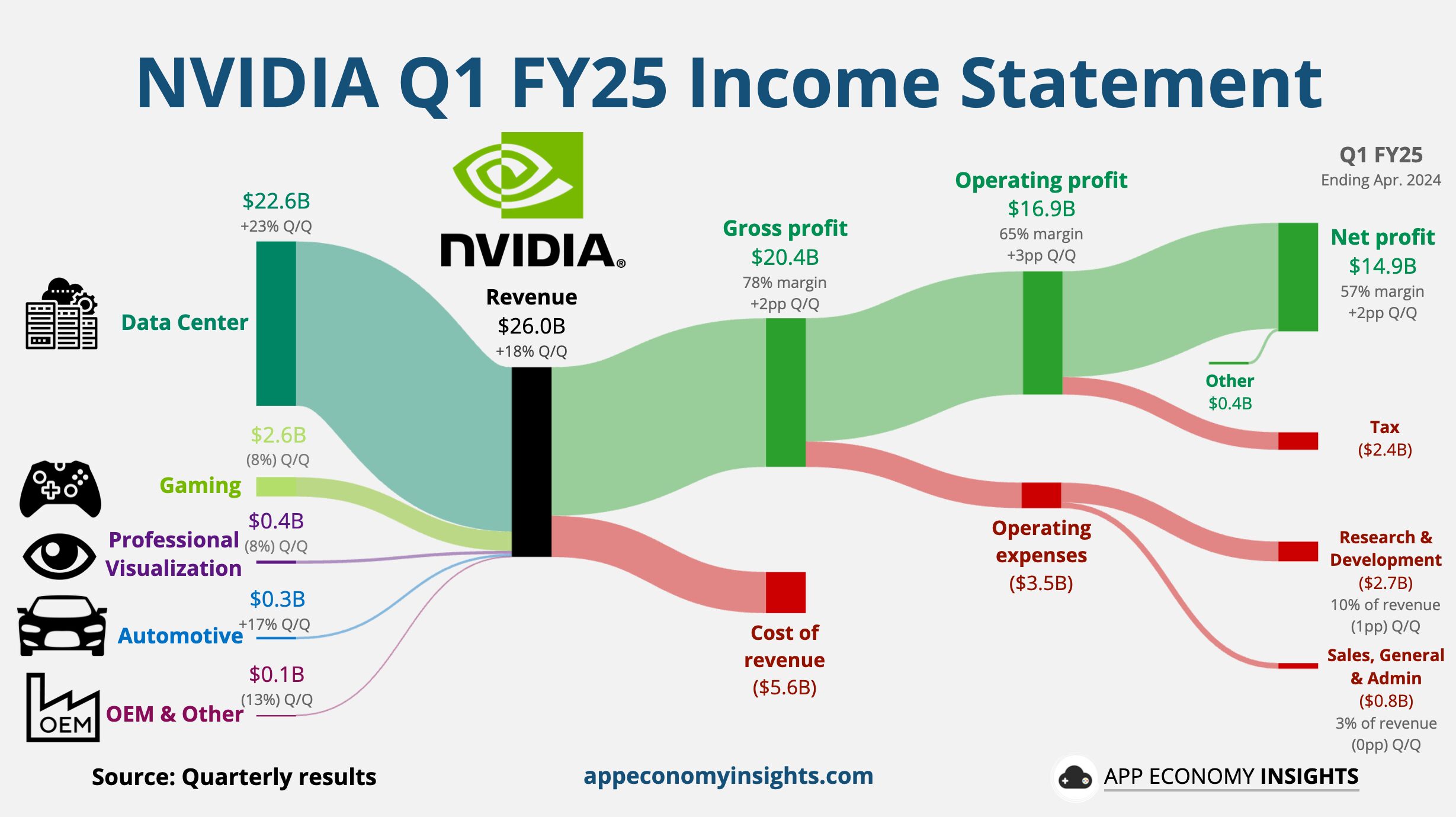

個々の企業の儲けの構造については、appeconomyinsights.comのグラフィックがわかりやすいです(クリックで拡大)。

FANG+の銘柄選定ルール

FANG+は、ニューヨーク証券取引所の親会社であるインターコンチネンタル取引所のガバナンス委員会で銘柄入れ替えを審査しています。銘柄選定ルールは次のとおりです。

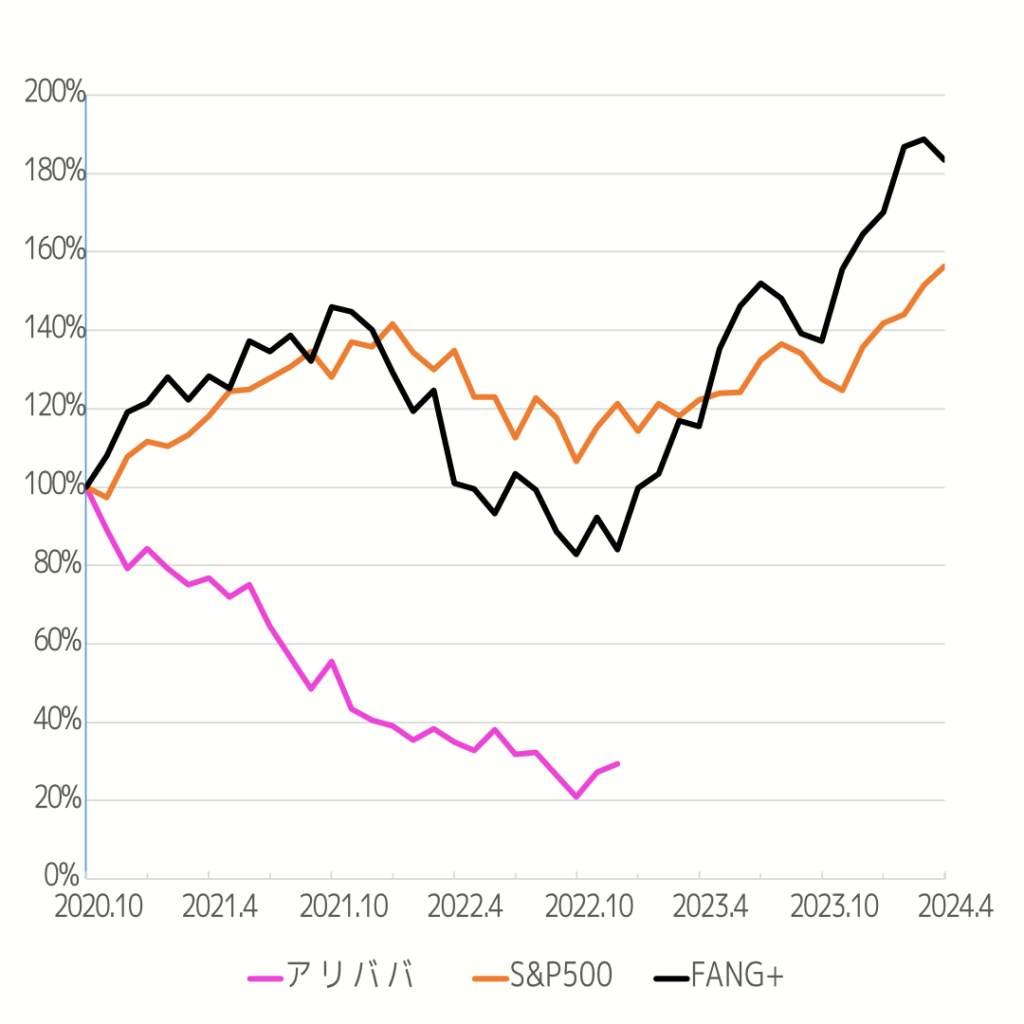

以前は、FANG+に2社の中国企業(アリババ、バイドゥ)が入っていました。しかし、2022年に銘柄算出方法が変更されて、「⽶国で法⼈登録」「⽶国をリスク所在国」という条件が加えられ、2銘柄が除外されました。その背景に、2021年、アリババ創業者ジャック・マー氏が中国共産党に睨まれ、行方不明となった事件があり、アリババの株価が約80%下落したことがありました。

筆者は、経済自由度が低い権威主義国はリスクが高すぎるので、投資対象とすべきではないと考えていますので、これは改善だと考えます(米国に限定する必要はなかったと思いますが)。

このアリババ暴落があり、FANG+はS&P500にパフォーマンスが一時的に下回ることになりますが、銘柄変更があり、再逆転します。

そういうわけで、FANG+の「6銘柄が原則組入ルール」には筆者は否定的です。時価総額が減少したら、入れ替え対象とするべきと考えます。まあ、「6銘柄ルール」ができたのは、アリババ事件がきっかけですし、ルール改正を重ねて、より改善されていくのでしょう。トップから脱落した企業をいつまでの入れておくほど愚かとは思えないので、それを見越して、「原則として」とついているのだと考えます。

それよりも、アリババ事件に学ぶべきなのは、権威主義国のリスクです。

FANG+は、この教訓から学びましたが、オルカンはリスクを抱えたままです。

FANG+のすべてに満足しているわけではありませんし、短所も理解しています。が、長短考慮して、それでも、積立投資に良いかなと思っています。

FANG+の業績

FANG+を構成する10銘柄の過去3年の業績を見ていきます。

FANG+は10銘柄ですが、そのうち、2022年12月の銘柄入れ替えでFANG+に加わったスノーフレークは2020年の上場以来、赤字が続いていますので、除外して9銘柄のROEを載せます。

スノーフレークは、損益では赤字が続いていますが、初期研究開発費を償却していることが大きな理由です。フリーキャッシュフローは黒字が拡大中です。しかし、上場から2年でFANG+入りって、凄くないですか?

まず、ROE(自己資本利益率)を見てみます。ROEとは、株主が出資したお金を元手に、企業がどれだけの利益を上げたのかという指標で、

例えば、株主が100万円を出資し、それを元手に次の年に15万円を儲けたとしたらROE15%、20%を儲けたらROE20%です。

企業は儲けの中から、株主へ、配当を出したり、自社株買いをしたりするのですが、それらをせずに、そのまま社内に溜め込むとしたら、100万円の自己資本(純資産)が、115万円になったり、120万円になったりします。

つまり、ROEとは、理論的な株価上昇率なのです(実際、統計的にも、長期では配当等を考慮したROEと株価上昇率は、ほぼ同じです)。

| 実質ROE | 前々々年 | 前々年 | 前年 |

| AMZN | 24.5% | -2.0% | 15.1% |

| AAPL | 150.1% | 197.0% | 156.1% |

| MSFT | 43.2% | 43.7% | 35.1% |

| TSLA | 17.8% | 27.6% | 23.7% |

| META | 31.5% | 18.5% | 25.5% |

| META | 31.5% | 18.5% | 25.5% |

| GOOG | 30.2% | 23.4% | 26.0% |

| NVDA | 61.5% | 19.8% | 69.2% |

| NFLX | 34.1% | 21.6% | 26.3% |

| AVGO | 27.0% | 50.6% | 58.7% |

| 平均 | 46.7% | 44.5% | 48.4% |

さて、9銘柄の(時価総額を考慮しない)単純平均ROEは、前前々年が46.7%、前々年が44.5%、前年が48.4%です。ほぼ5割です。理論的には、毎年50%ずつ、株価が上がっていく業績数値です。

日本では、ROE10%を超えれば優良企業と言われます。S&P500銘柄の平均で、ROE15~20%ですので、次元が違います。

業績を考えると、株価パフォーマンスが高いのは、納得です。

FANG+企業は、年に40%以上のROEを叩き出していますが、もし、年に40%の純資産増加が続いたとすると、10年で20.7倍、20年で597倍、30年で17,286倍です。株価は業績を先食い、或いは後追いします。

参考までに、ROIC(投下資本利益率)も載せておきます。

上のROEの説明で、企業は株主が出資したお金を元手に利益をあげると書きましたが、企業は銀行などから融資を受けて、それも元手にすることができます。

ROICは、投資及び融資の合計を分母とした利益率です。

FANG+企業は、利益パフォーマンスが驚くほど高いです。

| ROIC | 前々々年 | 前々年 | 前年 |

| AMZN | 10.7% | 7.2% | 11.1% |

| AAPL | 50.3% | 58.6% | 56.3% |

| MSFT | 30.0% | 33.5% | 28.2% |

| TSLA | 18.1% | 26.9% | 21.3% |

| META | 31.1% | 17.2% | 22.4% |

| GOOG | 25.3% | 24.8% | 25.4% |

| NVDA | 24.9% | 12.9% | 53.6% |

| NFLX | 17.5% | 13.6% | 17.5% |

| AVGO | 13.1% | 57.5% | 59.5% |

| 平均 | 24.6% | 28.0% | 32.8% |

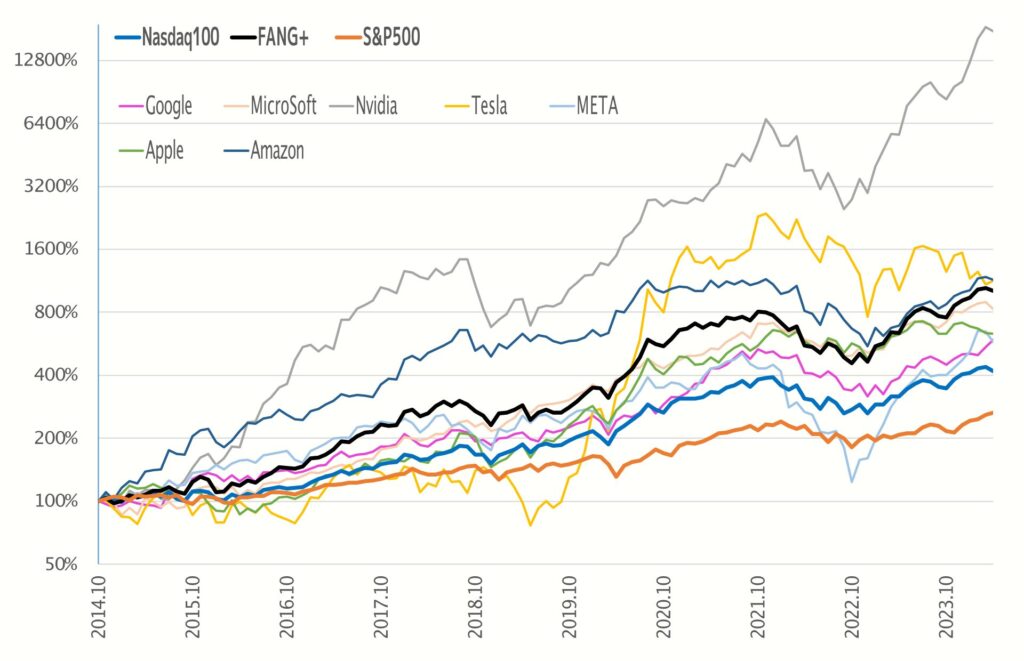

FANG+の株価パフォーマンス

FANG+設定以来のパフォーマンス比較です。

FANG+は、2014年9月19日の指数値を1000としていますが、実際に算出が開始されたのは2017年です。

FANG+も途中で銘柄入れ替えがおこなわれていますが、主要7社(後の3社は最近入れ替えがあった)の株価推移と、FANG+そのもの、Nasdaq100、S&P500の推移を載せます(左の目盛を見ていただくと分かりますが、倍々で増えていく対数スケールです。「1目盛り」が上がると2倍化、「1目盛り」が下がると半減です)。

上に書いたように、アリババ株は、2020年10月から2022年末にかけて、約80%の大暴落をしています(この表には載っていません)。同じ中国株のテンセントも連動して落ちています。

また、テスラ株は、2021年11月に409ドルでしたが、現在、約55%も激落した184ドルになっています(上図は対数スケールなので、1目盛ごとに倍/半減です)。

(ここには載せていませんが)アリババ株に変わって採用されたスノーフレーク株も、22年末に加わって以来、ずっと低調(微増)です。

しかし、そういうことがあっても、10銘柄で構成されるFANG+自体は、長期で見れば、全体として上昇しています。

FANG+は、3ヶ月おきに、10銘柄すべて構成比率10%になるようにリバランスされます

前編に書いたように、インテルやシスコシステムズのように、トップ10からずるずると落ちてくる銘柄は、これからも出てくるかもしれません。しかし、

パフォーマンスの高い銘柄が多ければ、一部の不調銘柄を十分にカバーできるのです。攻撃は最大の防御といいますが、リターンが大きいことが、最大の下落対策なのです。

短期的な上下のブレが大きいことが気になりますが、このあとで書くように、積立投資では上下のブレが長期的なリターンを増幅させます。

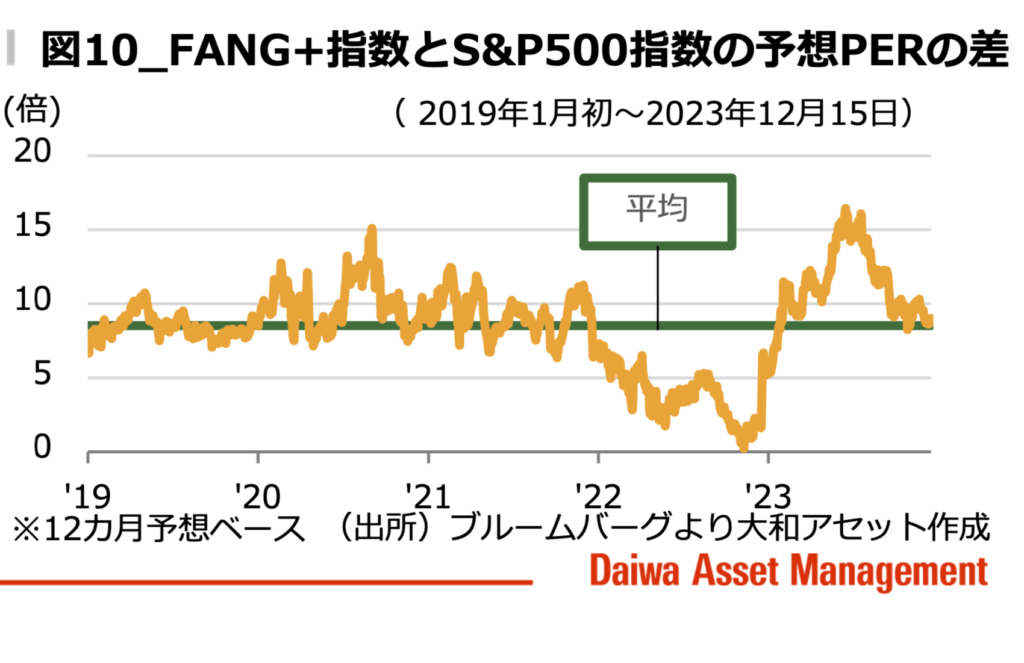

大和アセットの資料(次図10)によると、FANG+指数とS&P500指数の予想PERにはあまり大きな違いがないということです。

これだと、成長率の高いFANG+指数のほうが、割安です。

ただ、これには注意が必要で、FANG+銘柄はS&P500銘柄より、ずっと業績成長率が高いので、前期実績PERなら割高、今期予想PERならイーブン、次期予想PERなら割安、となりがちです。

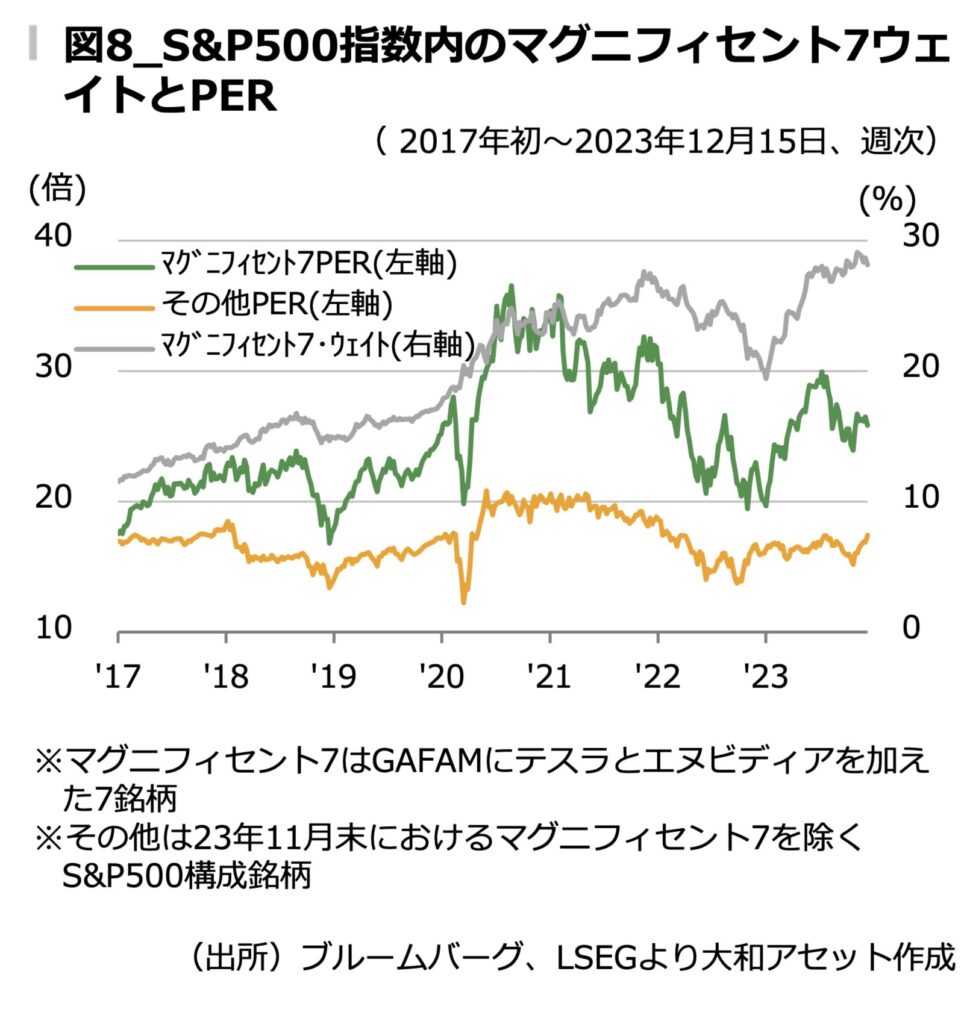

次図8によると過去PERでは、割高です。

また、株価及びPERは毎日変動します。

株価が割安か、割高か、というのは、中短期投資にとっては重要なことです。でも、長期投資で考えると、将来の業績は誰にもわからないので、割安か割高か、なんて、誰にもわからないのです。

後になってはじめて、結果論で「あのときは割高だったな」「割安だったな」とわかるだけです。

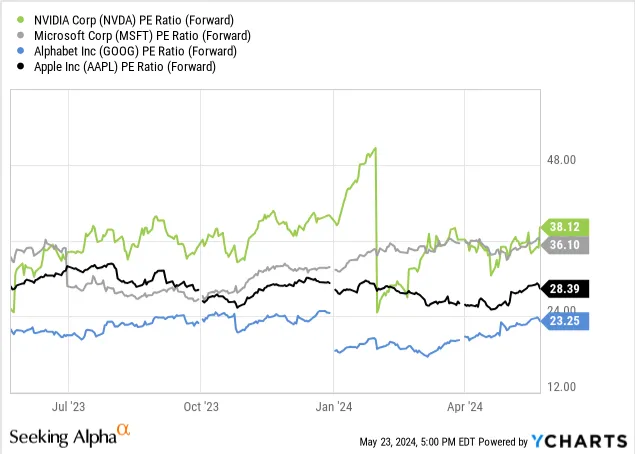

下はエヌビディアの株価推移です。

株価上昇スピードだけを見ていると「バブルだ」と言いたくなります。でも、冷静に指標を見るとは、他の大手とそれほど変わりはありません。

エヌビディアは、毎年度の1月決算発表のたびに、利益成長を見せて、実績PERが、グッと下がります(今期予想PERでは、もっと下がります)。

PERとか、その他の指標は、物差しの一つにすぎません。

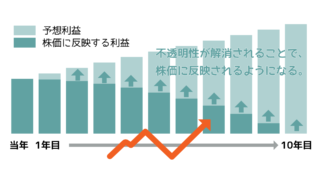

株価は、短期ではブレますが、長期では適正価格に収斂します。

後から見て、長期的に下がっていけば「あのときは割高だった」、上がっていけば「あのときは割安だった」と答えが出るのです。

短期的には、株価は割高になったり割安になったりします。でも、長期的には、将来リスクや将来リターンを将来不透明性に乗じて反映し、適正株価に収れんするので、万年割高株、万年割安株、なんて存在しないのです。

中短期投資では、適正株価と現実株価との「乖離」に着目して投資します。しかし、長期投資では、(中短期で乖離が解消しているという前提に立つため)投資基準は「確実な成長性」だけです。

ですから、割安割高なんて基準では株を購入すべきではありません。

割安判断は、購入時期にだけ、気にしたらいいです。

そんな長期投資において「高値掴み」を回避する手法が、時期の分散です。そして、積立投資は、その手法です。

結論

リスク認識

もう一度、オルカンとFANG+を比較してみます。

それらのリスクを認識したうえで、名前も知らず物サービスも使ったことがない企業が3000社もあり、経済的自由度の少ない権威主義国で、政治次第で経済状況が激変する後進国市場で・・・を加えたほうがリスクが少ないと思えますか?

そういう3000社から、リスクが高く不安な企業を削除していった結果、10銘柄まで減らしたたほうが安心ではないですか?

まあ、リスクに対する考え方は、人それぞれです。ただ、筆者は、新興国が含まれているオルカンは、不安で、買う気がしません。

筆者の結論

筆者は、分野を分散したうえで、個別株投資が最善だと考えています。投資信託とは、要らない商品も入っている抱き合わせ販売みたいなものです。

しかし、積立NISAでは、投資信託しか選択できないため、要らない企業が少ければ少ないほどいいです。そして、インデックス投信はバブルで、不必要に株価が上がってしまい、インデックスは割高なものを買わされています。アクティブ投信あるいはインデックスであれば超大型株のみが良いと考えています。その結果、筆者は積立NISAでは、FANG+を選択しました。

でも、「世界中に投資したい」と考える人がオルカンを買うのは、良い選択肢だと思います。ただ、「みんなが買っているし安心」は違うと思います。

ここで書いたことは、積立投資(長期投資)のことであって、必ずしも、筆者が(FANG+銘柄を含めて)株の中短期見通しに強気とか、弱気とか、そういう趣旨ではありません。

あくまで筆者自身の考え方の紹介であって、推奨ではありませんので、投資される際には自己責任でお願いします。

コメントをどうぞ!