- インデックス投資は巨大になりすぎて、デメリットが目立つ。

- リスク分散において効果的なのは、まず投資時期の期間分散、次に業種の分散。国の分散はほとんど意味がない。

- 株式運用においては、リスクとリターンは必ずしも連動しない。大きな成長とリターンが、最大のリスク対策。

資産運用については、人それぞれです。この投稿では、筆者の考え方を紹介しているだけであり、損失が出ても責任は負えません。投資は自己責任でお願いします。

今年から、新NISAが始まりました。

筆者は個別株式投資で十分なので投資信託には興味がなかったのですが、積立NISAは投資信託しか選べないんです(毎月、定額投資なので)。そこで、投資信託について調べてみると、オルカン(全世界株式)とS&P500(全米500銘柄)の、2つが人気を二分しているようです。毎月1兆円ずつ、日本円が海外に出ていきます。日本人が日本の将来を期待していないことに悲しく思います。

でも、日本の大企業には、世界の成長に寄与し、世界の成長から利益を得るグローバル企業が多く存在します。

日経平均は4万円を超えて、史上最高値を更新したのに、好景気を実感できない日本国民は多いです。その理由は、儲かっているのは、世界市場で活躍するグローバル企業が大半だからです。儲かっている企業の利益の大半は、日本以外から出ており、日本国内に還元されるとは限りません。

例えば、東京証券取引所で時価総額が最大の企業であるトヨタは、外国籍の取締役も監査役もおり、連結従業員約36万人の半数は国外で働いています。海外に43拠点あって、2024年度に販売(連結)した994万台のうち745万台は海外で売れています。東証に上場する大企業の多くは、このようなグローバル企業で、海外の成長を取り込み、海外の成長に寄与しています。

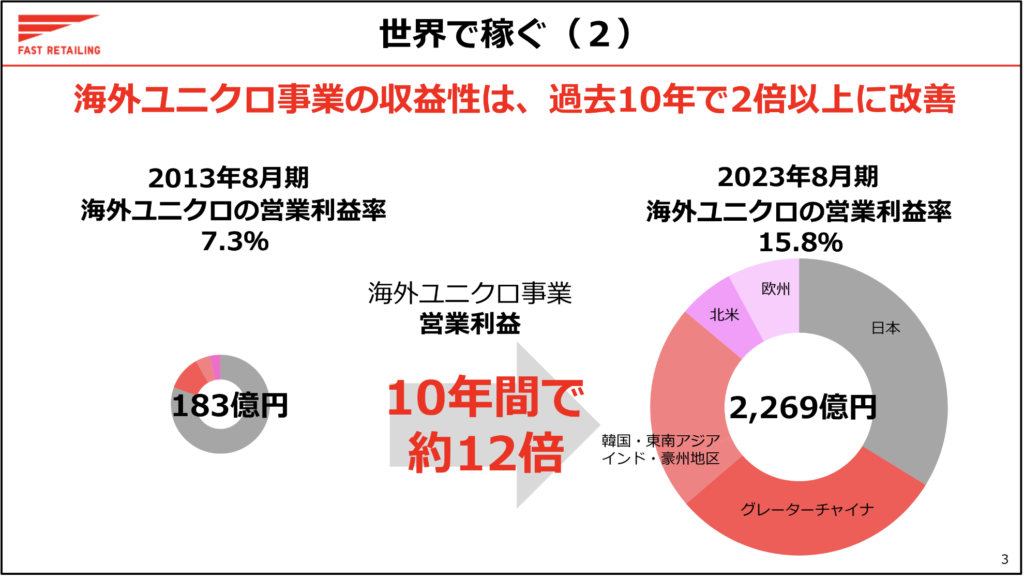

違う例で言えば、ユニクロを運営するファーストリテイリングは、海外で大きく事業を広げています。特に新興国の成長の果実を大きく享受しています。

また、違う例で言えば、丸亀製麺を主力事業とするトリドールは、「うどん」という日本食イメージからは想像しにくいですが、売上188百万円の3分の1にあたる61百万円を海外事業が占め、従業員5800人のうち4200人は海外で働いています。

日本株も「世界の成長を取り込む」ということでは、まだまだ負けていないと考えています。

筆者も、資産運用額の過半は日本の個別株で、残りが米国株です。

はじめに

さて、筆者は、NISA積立投資としては、FANG+を選択しました。

FANG+であれ、オルカン(全世界株式)であれ、S&P500であれ、好みで選択すればいいと思いますが、それでもリスクはあります。この4月に、(数か月に1回ぐらいは起こる)並の調整があっただけで、積み立ての解約が相次いだとニュースがありました。リスクを知ったうえで買うのならいいですが、「人気だから」「みんなが選んでいるから」というような感覚の人が多いんじゃないかと気になります。

ここから、3回に分けて、なぜ、人気であるオルカン(全世界株式)やS&P500ではなく、FANG+を選択したのか理由を書いていきます。

大型株と小型株

オルカン(全世界株式)を買っている人のSNSやブログを見ると「先進国の成長は鈍化しており、新興国には夢がある。」とか「新興小型株は成長力がある。大型株は成長が鈍っている」といったイメージを抱いているような人が多い感じがします。

新興国のことは中編で書くので、ここでは新興小型株について書きますが、

全く違います。成長力のある小型株は、あっという間に成長して大型株になります。成長著しい企業が小型株市場に滞在しているのは一瞬です。

筆者は、小さな企業が成長し、上場し、やがて大企業となっていくようなダイナミックな経済にとても期待しています。新興株式市場の役割も重要だと考えています。ただ、それは、初心者が投資するようなところではありません。

これって、プロ野球に例えれば「レギュラーになれば成績が伸び悩む。二軍にいる選手は成長著しい」と考えているようなものです。いやいや、大谷選手や村上選手は、二軍にいたのは最初だけで、あっという間にレギュラーになり活躍しています。スタメンに名前を連ねている選手は、もっとも期待できる選手たちなのです。

それを、「スタメンの9人だけでは不安だ。二軍も含めて70名の選手が交代に打席に立つようにすれば、好不調の影響が平準化される」と考える監督がいたとしたら、無能です。

試合に出すのは、レギュラークラスの選手だけでいいのです。二軍に金の卵はいるかもしれませんが、二軍全員のパフォーマンスが一軍全員のパフォーマンスを上回ることはありません。

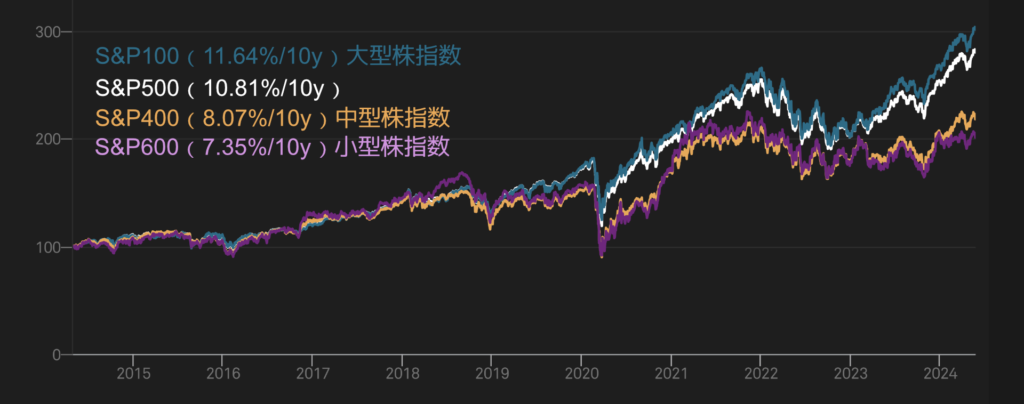

S&P500と大型株指数(S&P100)、中型株指数(S&P400)、小型株指数(S&P600)の株価パフォーマンスを比べてみます。規模が大きくなるほど、パフォーマンスが良くなるのは明らかです。

もちろん、これは、小型株投資信託の話であって、有望な個別企業を発掘するのは別の話です。磨けば光る原石を発掘するのは失敗の連続で徒労に終わることが多いですが、熟練した投資家であれば、小型株投資は醍醐味だと思います。

成長企業が若い頃は、出店増、設備投資、とにかく費用がかさみます(そもそも、上場とは資金調達のためです)。増資に次ぐ増資で、株数が増え、株主数も増えます。確かに企業規模は大きくなるのですが、株数が増えていくので希薄化していきます。フリーCF(キャッシュフロー)が赤字のうちは、企業が大きくなるほどには1株利益は増えず、株価は上がりません。

そして、それらの企業のうち一部の成功企業は大企業となり、やがてフリーCFが黒字転換し、設備投資しても、研究開発しても、まだまだキャッシュが余り、株主還元に力を入れるようになります。自社株買いもします。時価総額はそれほど増えなくても、株価は上昇し、配当も増え、株主は報われます。

お金をどんどん消化していた企業が、お金をどんどん産み出すようになります。

最初は「株主」が金づるでしたが、やがて「企業」のほうが金づるになります。

企業の金づるになりたいですか。それとも、企業に金づるになってもらいたいですか。企業がキャッシュ多産体質となり、株主の金づるになってから、その企業の株を買ったほうが報われます。

インデックス投資のジレンマ

インデックス投資そのものの話をします。

ひふみ投信

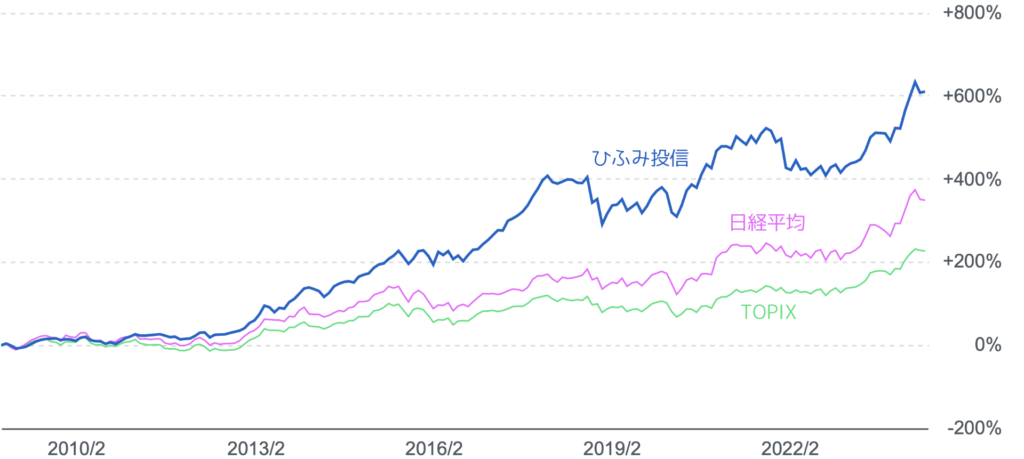

日本最大手のアクティブな投資信託「ひふみ投信(120万人以上が積立)」。2008年に設定され、成長する小型株の発掘で高パフォーマンスを上げてきました。しかし、少しずつパフォーマンスが下がってきます。理由は簡単です。大きくなりすぎたのです。

株は、ファンダメンタルや成長性から割安だと判断されれば買われ、割高だと売られます。そして、均衡し、妥当な価格になります。しかし、規模が小さく流動性が低い小型株市場では、大きくなった「ひふみ投信」が多く買うことによって売買の均衡が崩れて「買われすぎ(売られすぎ)」が生じ、「割高なのに買う」状態になってしまったのです。

ひふみ投信はその後、方針転換し、小型株だけではなく、大型株、海外株も組み入れるようになり、高パフォーマンスを取り戻しました。今では、トヨタ、エヌビディア、マイクロソフトなどが組み入れ上位に並んでいます。

小さな池の大きな魚

これと同じことが、インデックスの世界で起きています。

インデックスには、割安だから買い、割高だから売り、という判断がありません。まとめ買いです。ですから、本来の性質は、価格形成には参加せず、既に決まっている価格で買うだけのものです。

しかし、インデックスの売買代金が、市場全体の2割、3割と上がるにつれて、インデックスの売買自体が価格形成に大きな影響を与えるようになってしまいました。

多くの投資家が「この価格では売られるべき」という価格でも、まとめ買いの一環として買われるようになりました(逆も多少はあります)。インデックスが、価格形成を歪める存在になったのです。

その結果、インデックスを買う投資家は、割高な銘柄を買わされています。

かつて、「敗者のゲーム」では「アクティブ投資の9割はインデックスに勝てない」と書いていました。しかし、この10年の日本のアクティブ投信の成績を見ると、そうとも言えません(上に書いたひふみ投信みたいにインデックスを大きく上回っている例もあります)。

仮に、売買のすべて100%がインデックスである株式市場を想像してみると、インデックス比率の拡大がもたらす異常な世界がわかると思います。

今後、このままインデックス投信の人気、価格形成への影響が、大きくなってくれば、インデックスのパフォーマンスは、もっと落ちるのではないかと思います。インデックス投資を否定するつもりはありませんが、もう少しインデックスの人気が減り、インデックス売買が減少する必要があります。

今、トップ10とかトップ20とか、いろんなファンドがあるわけですが、そのほとんどが時価総額加重平均式です。インデックス投資のジレンマから逃れられません。

もう少し、アクティブファンドが見直されてもいいのに、と思います。

リスクへの対応

投資時期の分散

「どの企業の業績が好調だ」という判断は、素人にもできます。一方、「リーマンショックに遭遇してしまった」みたいな購入(投資)時期の良し悪しについてはプロにも難しいです。「投資のダメージ」を避けるために購入時期の分散は必要ですが、その手法の一つが「ドルコスト平均法」です。

積立投資では、株価の上限には関わりなく、毎月(年)、同額を積み立てることが通常です。これが、ドルコスト平均法です。株価が低いとき、購入株数が増え、株価が高いとき、購入株数は減ります。

具体的に、考えます。

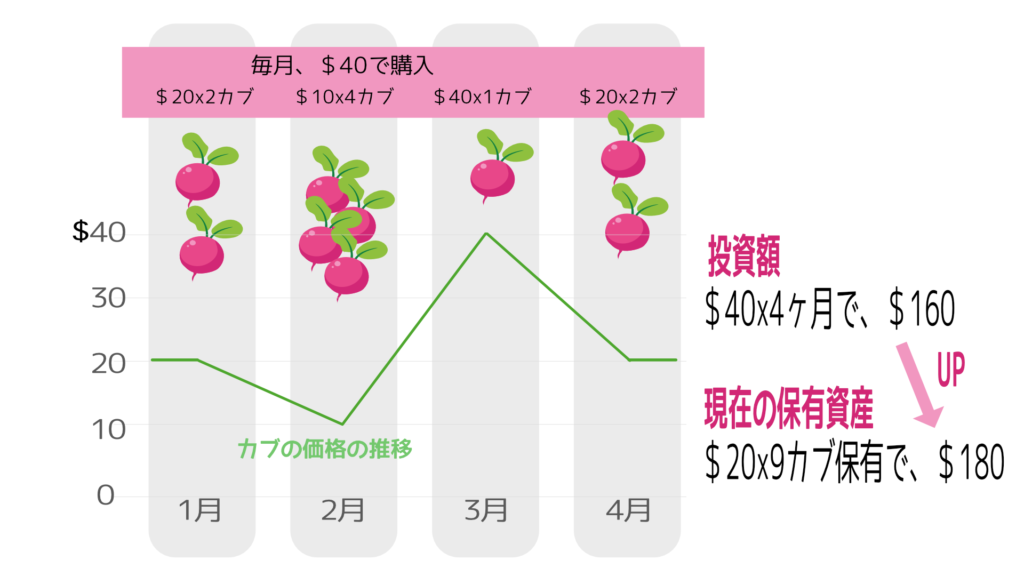

毎月$40を、4ヶ月間、積み立て購入することとします。株価が1株$20で変化がないなら、毎月$40ずつで2株、4ヶ月で8株が手に入ります。

しかし、2ヶ月目に株価が下がり1株$10になったとしましょう。毎月の購入額は$40ですから、4株を購入できます。逆に3ヶ月目に1株$40になりましたので、1株しか購入できません。4ヶ月目には元に戻り$40で2株購入します。

整理すると、1ヶ月目に2株、2ヶ月目には4株、3ヶ月目には1株、4ヶ月目には2株、合計9株が手に入ります。現時点で1株$20ですから、9株で$180です。投資額は$160なので、株価は3ヶ月前と変化がないのに、資産は$20増えています。

株の潜在的なリターンとは別に、株価が上下に行ったり来たりしてブレることにより、さらにプラスのリターンが得られます。これが、ドルコスト平均法のメリットです。

しかし、投資信託の場合、銘柄数が多いと、上下のブレが平準化してしまってブレが小さくなります。銘柄数が多いと、ドルコスト平均法のメリットが減じるのです。逆に、銘柄数が少ないと、期間ごとの株価上下のブレが大きくなり、ドルコスト平均法のメリットが大きくなります。

ドルコスト平均法積立投資は、企業の成長に伴う「長期投資」だけではなくて、短期的な割高割安に応じた機械的自動的な裁定取引「短期投資」と同じような効果を得ています。

具体的に見ていきます。

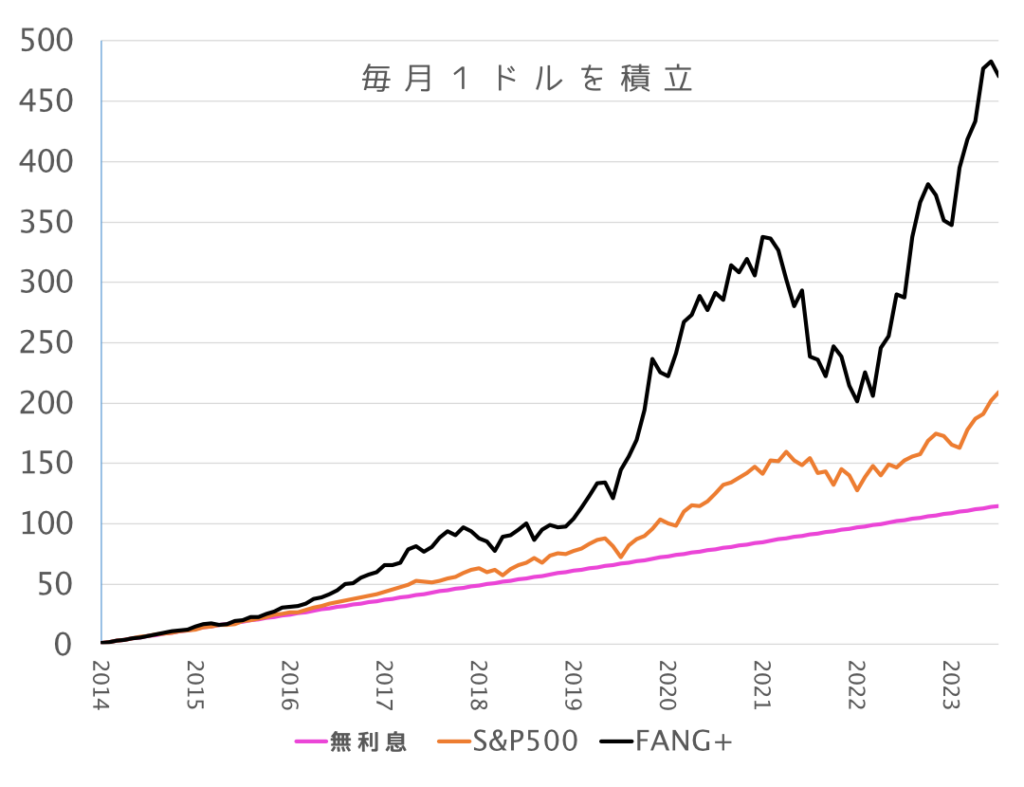

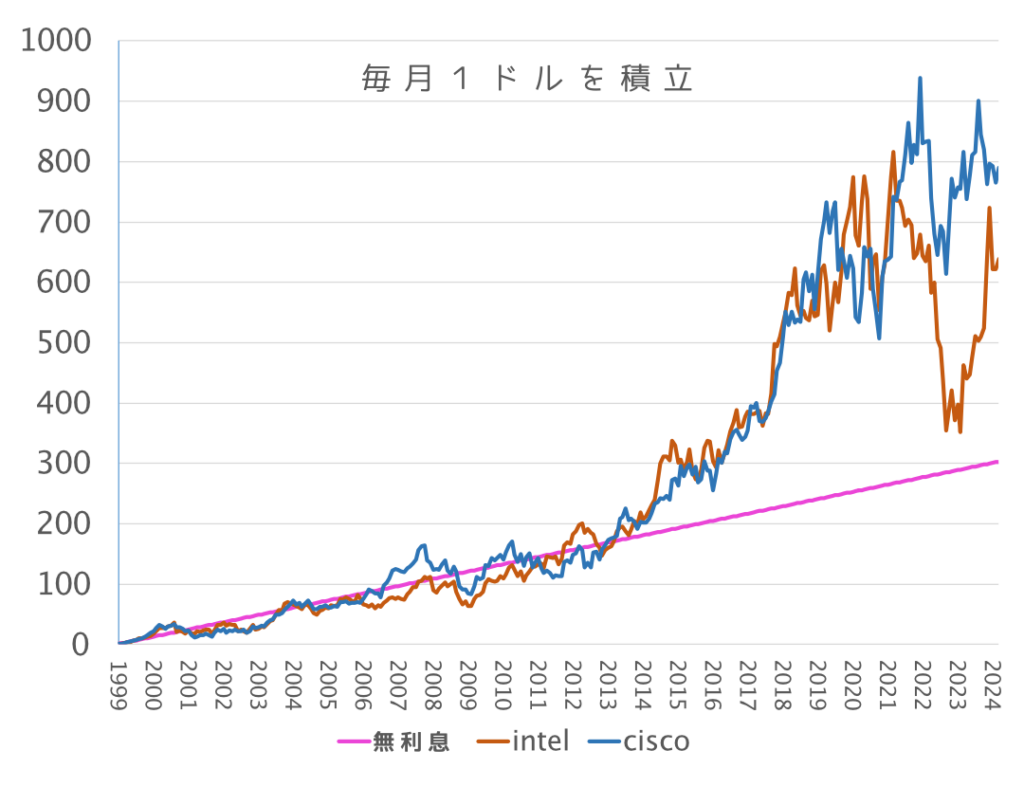

2014年10月から、2024年4月まで、毎月1ドルを積み立てることとします。

このとき、全く利息がつかなければ、115ドルになります。S&P500に積み立てていれば209ドルになっています。しかし、10銘柄のみに投資するFANG+に積み立てれば470ドルになるのです。FANG+とS&P500の差は2.25倍です。

この期間のFANG+とS&P500のパフォーマンスの差は、1.85倍ですから、ブレを生かしたドルコスト平均法により、さらに差がついたのです。

これは、S&P500は500銘柄、FANG+は10銘柄という銘柄数の差が効いたものと思われます。

ブレが大きいと、下落したときにビビってしまいますが、その下落時でも、S&P500を上回っています。

銘柄分散(銘柄を増やすこと)は、期間分散のメリットを打ち消してしまうのです。

分散には「銘柄分散」と「期間分散」がありますが、積立投資のメリットは期間分散に生かされます。

バブル高騰と低迷

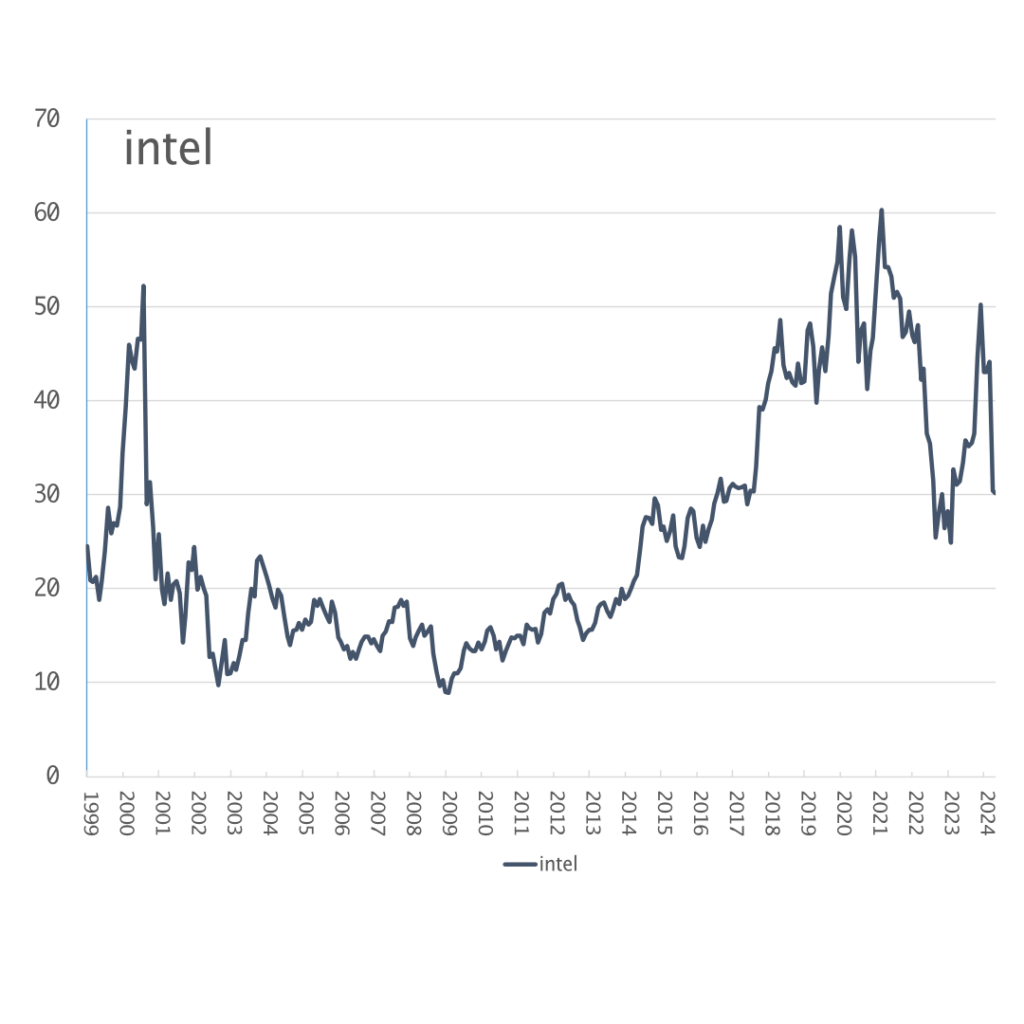

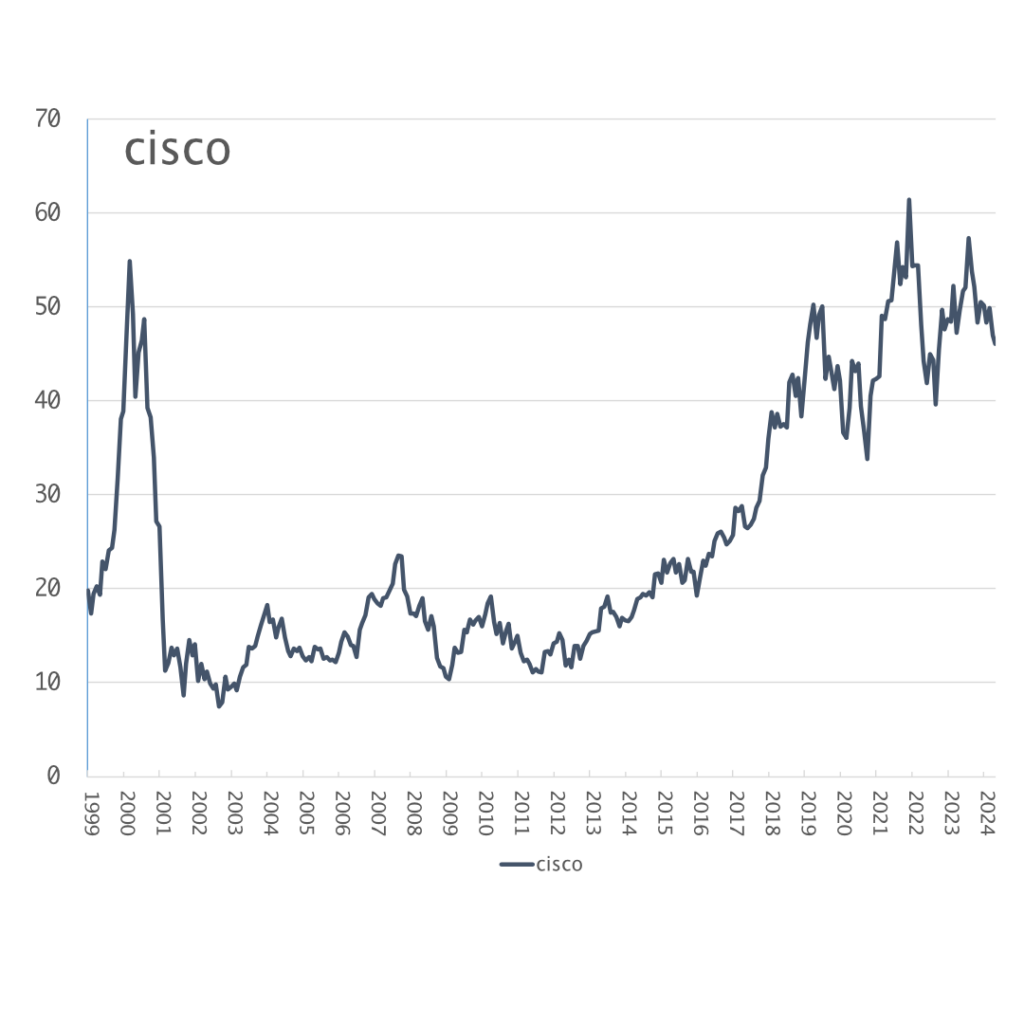

インデックス投資を肯定する文脈で「2000年ごろのインテルやシスコシステムズは、トップ10の上位にいた。しかし、現在は、100位以内にかろうじて残っている状態である。トップ銘柄だけに投資するのは大きなリスクがある」という人がいます。

でも、上昇銘柄も下落銘柄もまとめて買うのがインデックス投資であり、S&P500にもオルカンにも、(インテルやシスコシステムズは含まれていますし)同じことは数百社も起こっています。インデックス投資とは、上昇銘柄が、下落銘柄を上回り、平均値で上回ればよいという手法です。下落銘柄を避けたいのなら、インデックス投資自体を否定すべきです。

具体的に見ていきます。

インテルやシスコは、2000年のITバブルの影響が大きくて、まだ、そこまで回復していません。ただ、ITバブルでは、中小型株のほうがもっと跳びはねて、ダメージは回復していません。

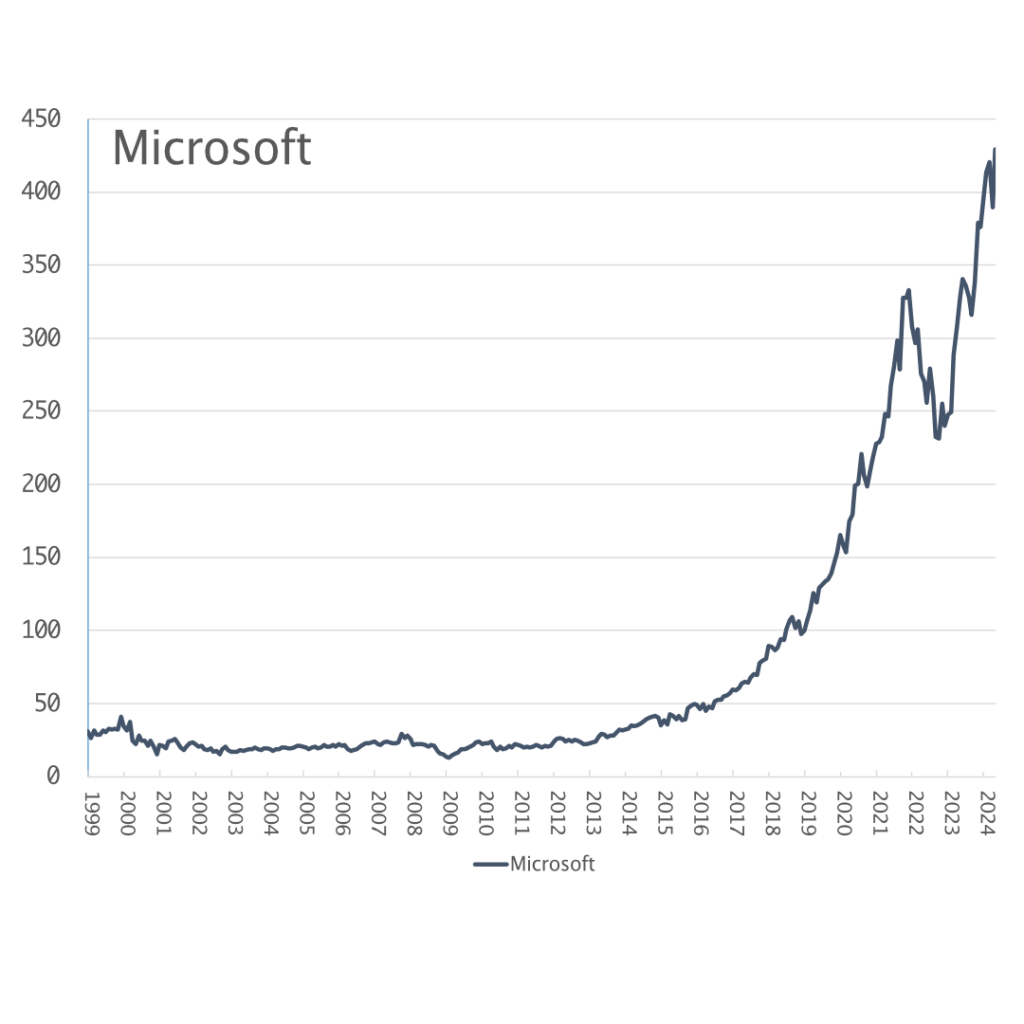

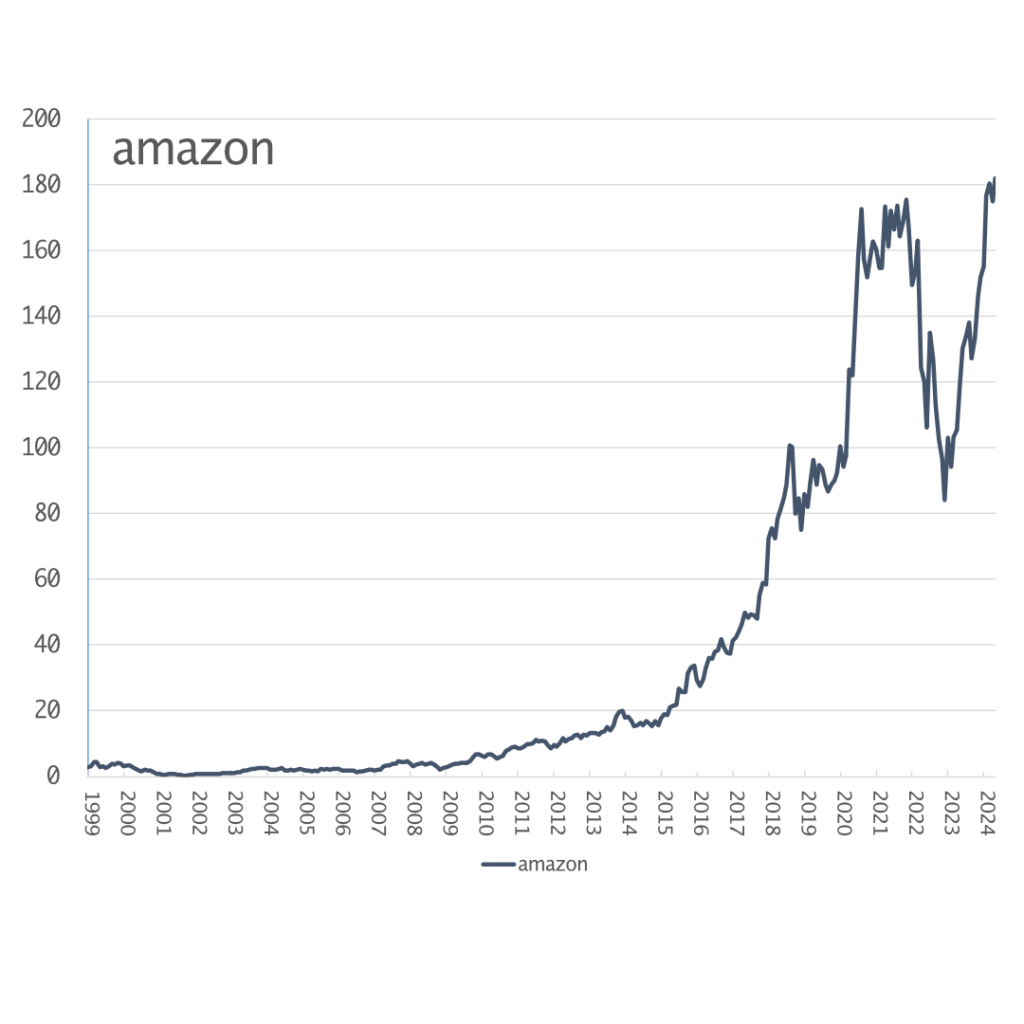

ちなみに、マイクロソフトやアマゾンも見てみます。

ITバブルのときに、大きく株価上昇し、大きく下落したのですが、その後の成長が著しくて、ITバブルの暴騰など、かすんでいます。2000年ごろのアマゾンは、創業以来一度も黒字になったことにない赤字垂れ流し企業で、超割高バブル株の象徴でした。アマゾンはITバブル崩壊で、94%も株価が下落していましたが(約1/20になりました)、そこから630倍になっています。今から見ると、ITバブルで株価が高騰したことなどなかったかのようです。

こうした激しい値動きも、ドルコスト平均法では有利に働きます。

インテルやシスコであっても、1999年1月から毎月1ドルを積み立てたとすると、無利息を上回っています。

(図は作っていませんが)インテルやシスコにマイクロソフトとアマゾンを加えた4銘柄を、それぞれ25セント(合計で1ドル)を積み立てた場合は、計で5500ドルを超えます。

業種分散

株価下落については、あらゆる可能性を想定しておいたほうがいいです。予測するのではなく、あらゆる可能性があるうると考え、どんな事態が来ても受け入れられる態勢にしておくべきです。そのために必要なのが、リスク分散です。

リスク分散で効果があるのは、まず、投資時期の分散です。次が、業種の分散です。そして、余り効果がないのが、国の分散です。

(中編で書きますが)オルカンなどに投資して、国を分散しても、同じ業種なら同じような結果になりがちです。「世界中への分散」なんて、あまり意味がありません。

コア・サテライト戦略

資産運用にあたって、「コア・サテライト戦略」という主張がされます。

(相対的に)ローリスク・ローリターンの守りのコアと、(相対的に)ハイリスク・ハイリターンの攻めのサテライトを、例えば、7:3ぐらいの比率で組み合わせるという考え方です。

でも、筆者はそれに懐疑的です。

これが「競馬」であれば、ローリスク・ローリターンの本命馬と、ハイリスク・ハイリターンの大穴馬があったりします。でも、株式投資の場合には、リスクとリターンは比例していません。

ローリスクでハイリターンの銘柄も、ハイリスクでローリターンの銘柄も、あります。そして、投機家ではない庶民の大切な資産運用である限り、いくらハイリターンが見込まれるからといって、ハイリスクへの投資はあり得ません。

全て、ローリスクでポートフォリオを組むべきです。

ただ、何もって、どこまでをもって、ローリスクと言うのかは、人それぞれです。

- ローリスクの選択肢のみ残し、リスクの高いもの(一般論としては、新興国や新興株、財務内容が悪い企業)は選択肢から外す

- 残った(ローリスクの)選択肢から、成長する事業領域にあり、参入障壁が高い企業銘柄を、分散して複数を選ぶ

- ただし、事業内容が理解できないものは選ばない。

これが、筆者の投資戦略ですが、新NISA積立投資においても、これを踏襲しています。

中編では「なぜ、一番人気であるオルカン(全世界株式)やS&P500を選択しないのか」、

後編では「なぜ、FANG+を選択したのか」、

その理由を書いていきます。

コメントをどうぞ!