国地方のプライマリーバランス

「日本国債はいくら刷っても、問題がない」と主張する人がいる一方で「金利が上がれば日本財政は破綻する。ハイパーインフレだ!」という人がいます。

日本国債を増刷して財政支出を拡大することについては、政府の財政を心配しているのではなく、民間経済を圧迫するという観点から、筆者は大反対ですが

一方、金利上昇の影響について、日本政府はどのように考えているのか、気になります。

まず、現況から見ていきましょう。

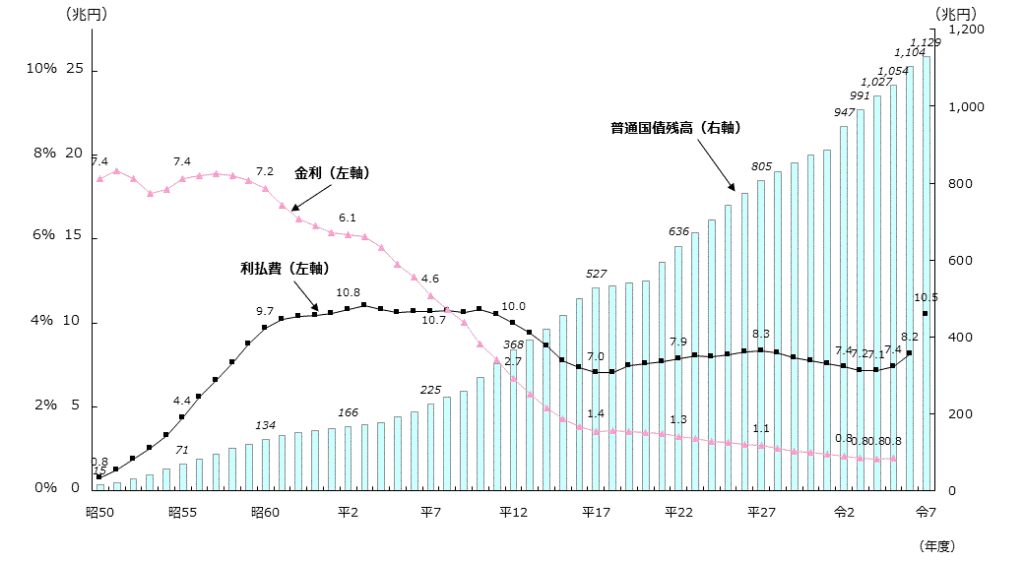

まず、国債残高と利払費の推移です。

右肩上がりで増え続けています。利払費が増えていないのは金利が下がっているからで、金利が上がり始めたら心配ですね。

というか、昭和の終わり頃には、今と同じぐらいの利払いをしていたなんてびっくり

昭和の終わり頃は金利が高かったので、国債発行残高は少なかったのにも関わらず、一般会計歳出に占める国債費の割合は、約20%ほどでした(令和では24%ほど)。

ただ、こういう資料を見慣れた方は、ここで気がつくと思いますが、お金は乗算(掛け算)で増えるものなので、乗率が一定でも、額が大きくなるに従って、勾配が急上昇するのです。しかし、そうではないですね。勾配が一定ということは、伸び率が低下しているということです。それが、わかるのが次のグラフです。

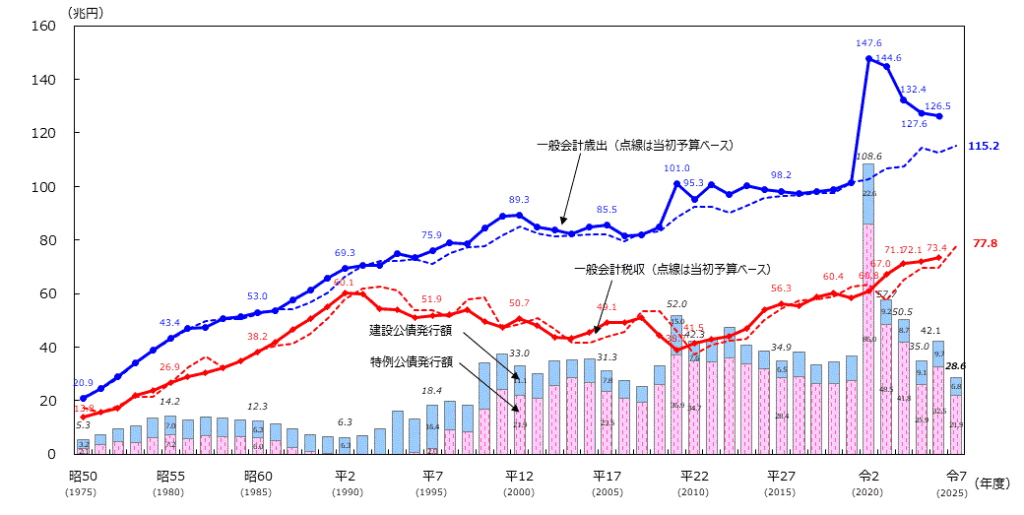

その年度の国債発行額と、一般会計歳出、一般会計税収、とを比較してみましょう。

20年ほど前(平成17年ごろ)から比べると、一般会計歳出や一般会計税収の額は、1.5倍ぐらいに増えています。しかし、(コロナ禍を除いて)毎年度の国債発行額はほとんど増えていません。

こういう資料を見るときに気をつけなければいけないのは「歳出」と「歳入」の対比ではないことです。「歳入」ではなく「税収」なのです。

つまり、歳出には国債費は含まれているけど、歳入には国債収入は含まれていないので、誤解しがちです。

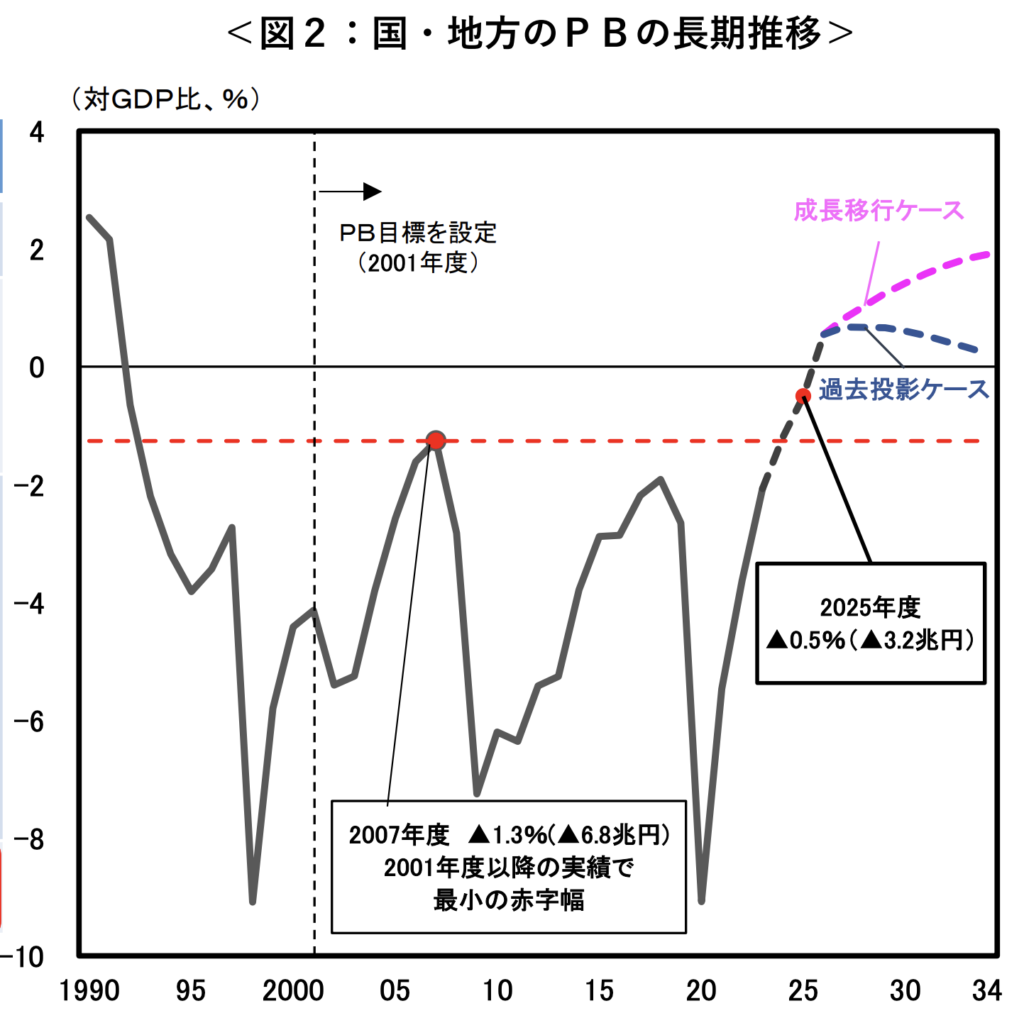

つまり、国のプライマリーバランス(税収などの収入で、国債の返済や利子支払い以外の経費を賄えているかどうかを示す指標)は、少しずつ改善しています。

この図(図2)は、国地方のプライマリーバランスの推移を表したものですが、早ければ、今年度にも、30年以上ぶりに、プラスに浮上しそうです。

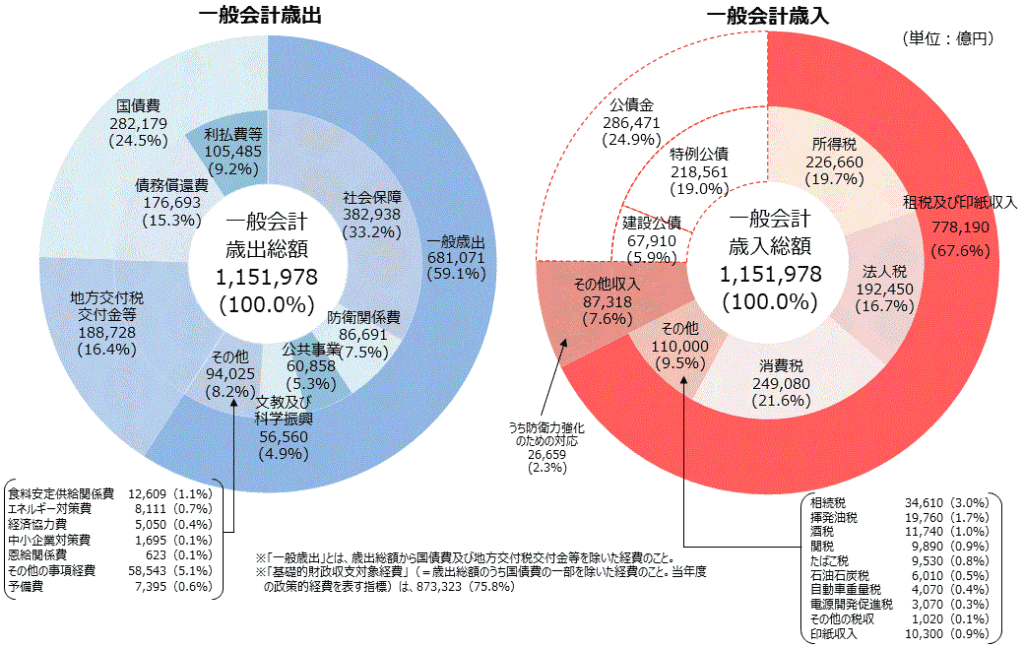

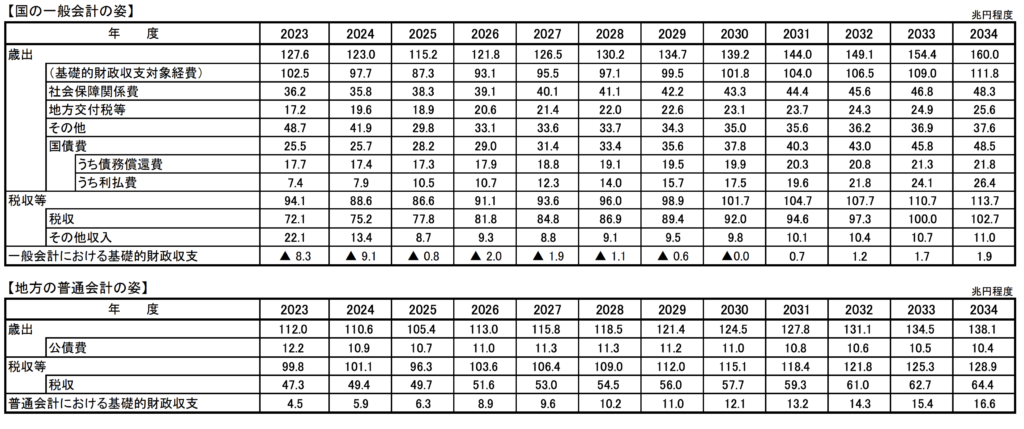

次の図は、令和7年度の政府の一般会計の当初予算ですが、国債を除いた歳入と歳出は、ほぼ均衡しています。

日本の高齢化は、団塊の世代の波を越えて一服し、高齢者数の増加率は年に1%未満となりそうですし、

一方、国税収入は(当初予算ベースで)

- 令和6年度: 69兆6千億円

- 令和7年度: 77兆8千億円

税収の伸びは約8兆2千億円(11.8%増)ですので、収支に、かなり余裕が出てきています。つまり、過去の負債が多すぎて眩暈がしそうだけど、単年度収支で見ると、財政は健全なのです。

ちなみに、国債の残高で見ると

- 令和6年度末の一般会計と特別会計を合わせた国債残高見込み: 1,197兆円

- 令和7年度末の一般会計と特別会計を合わせた国債残高見込み: 1,220兆円

この1年間で残高は約23兆円増加(1.9%増)する見通しです。利息が多すぎて、元本返済が追いつかないのですね。

ただ、物価上昇率が金利を大きく上回っているなら、実質的には負債は減っていきます。

この8月7日に開かれた内閣府の第10回経済財政諮問会議資料の試算(以下の投稿では、この試算をもとに書きます)では、来年度からプライマリーバランスは、プラスになる見込みです。

2024~2025年度は、賃金・所得の増加に向けた施策や物価高への対応等を含む総合経済対策に基づく歳出増等があり、2025年度までにこれらの経済対策にかかる歳出の大宗が執行されると想定される。これを踏まえ、2024年度は▲1.2%程度、2025年度は▲0.5%程度と赤字が続くが、2026年度は0.5%程度の黒字の姿となる。(略)

中長期の経済財政に関する試算(2025年8月)(内閣府)

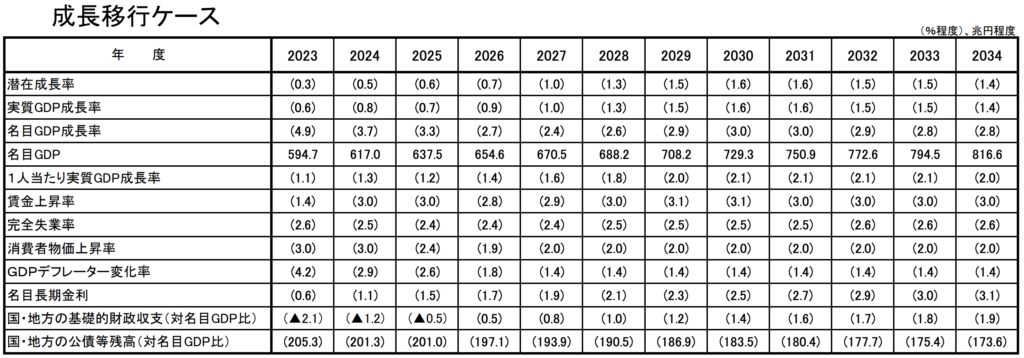

成長移行ケースでは、国・地方のPB対GDP比は2027年度以降、試算期間内において黒字幅が拡大する姿となっている。これは、名目GDP成長率並みに伸びていく歳入の増加が、高齢化や物価・賃金要因等で伸びていく歳出の増加を上回るためである。

いや、ここ数年は、税収が当初予算を上振れしていますので、今年度にすでにプラスに転換している可能性もあります。

この試算では、国立社会保障・人口問題研究所の「日本の将来推計人口(令和5年推計)」に基づく今後の高齢化なども反映していますが、国債に依存しない政府の運営が実現しつつあります。あとは、過去の負債(積み上がった公債等残高)の解決です。

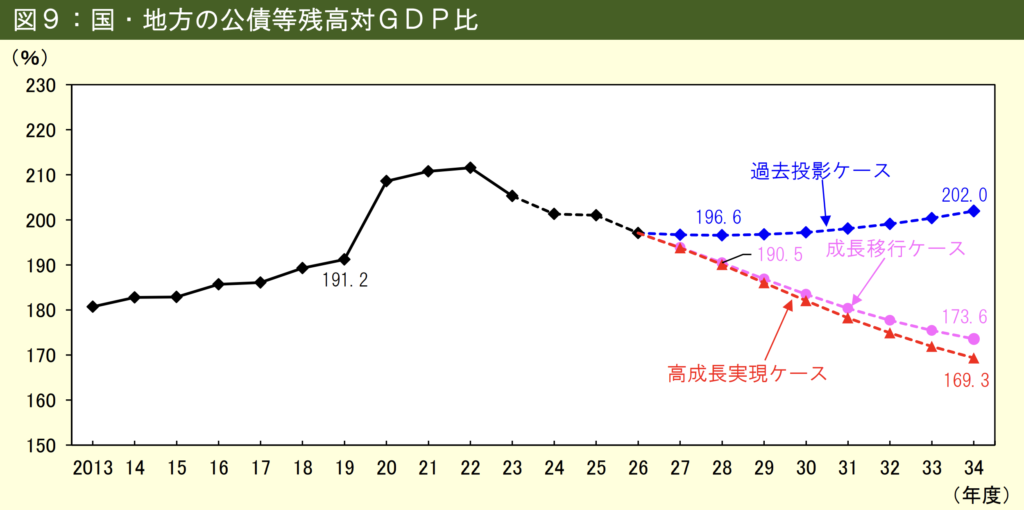

国地方の公債等残高対GDP比

これから、経済も財政も拡大していきますので、借金の絶対額が減らないからと言って、ダメというわけではありません。大切なのは、借金の比率が下がることです。

インフレで元本は目減りしていくので、利払いだけできていれば、財政破綻はしないんだけどね

そして、経済財政諮問会議の見込みでは、そのようになりそうです。

成長移行ケースとは、全要素生産性(TFP)上昇率が過去40年平均の1.1%程度まで高まるシナリオ。過去投影ケースとは、TFP上昇率が直近の景気循環の平均並みの0.5%程度で将来にわたって推移するシナリオです

大きな社会変動要素がない限り、経済成長さえ順調(実質1%後半)であれば、着実に改善していきそうです。

国の決算は遅いので、2023が決算確定、2024が決算概要です。

国の利払い費は7.4兆円(2023)から26.4兆円(2034)に激増しますが、国の税収等はそれを上回る勢いで増えるようです。

ざっと、イメージしただけで、今のインフレ環境が続けば、(経済環境に左右されない)物価上昇相当分だけでも、年に2兆円以上は税収が増えそうです。日本国債(JGB)の平均残存期間は約9.5年(つまり毎年借り換えられる国債は全体の約10分の1に過ぎない)ので、金利が上がっても利払いの増加は相当にタイムラグがあります。しばらくの物価上昇は、実質的な負債負担が減っていくボーナスタイムです。

内閣府の経済財政諮問会議の試算が、楽観的すぎるのか否かは、議論があるでしょう。

2040年頃に名目1,000兆円にもっていきたいという楽観バイアスがあるかもしれませんが。

将来のことでもあり、このとおりに進むのかどうか、誰にも分かりませんが、しかし、政府の試算なのですから、筆者は、これをベースに議論すべきだと思います。さすがに、今の状況が続くとしても、ハイパーインフレは考えにくいのではないでしょうか?

ただ、将来は別です。特に、バラ撒き積極財政を主張する政党や政治家が躍進してきていますので、今後の政治が悪い方向に変化することについては心配しています。

金利上昇は、怖くない

さて、金利上昇後の日本について、筆者自身の今後の予測については、以前の投稿で書きましたので、ここでは簡単に書きます。

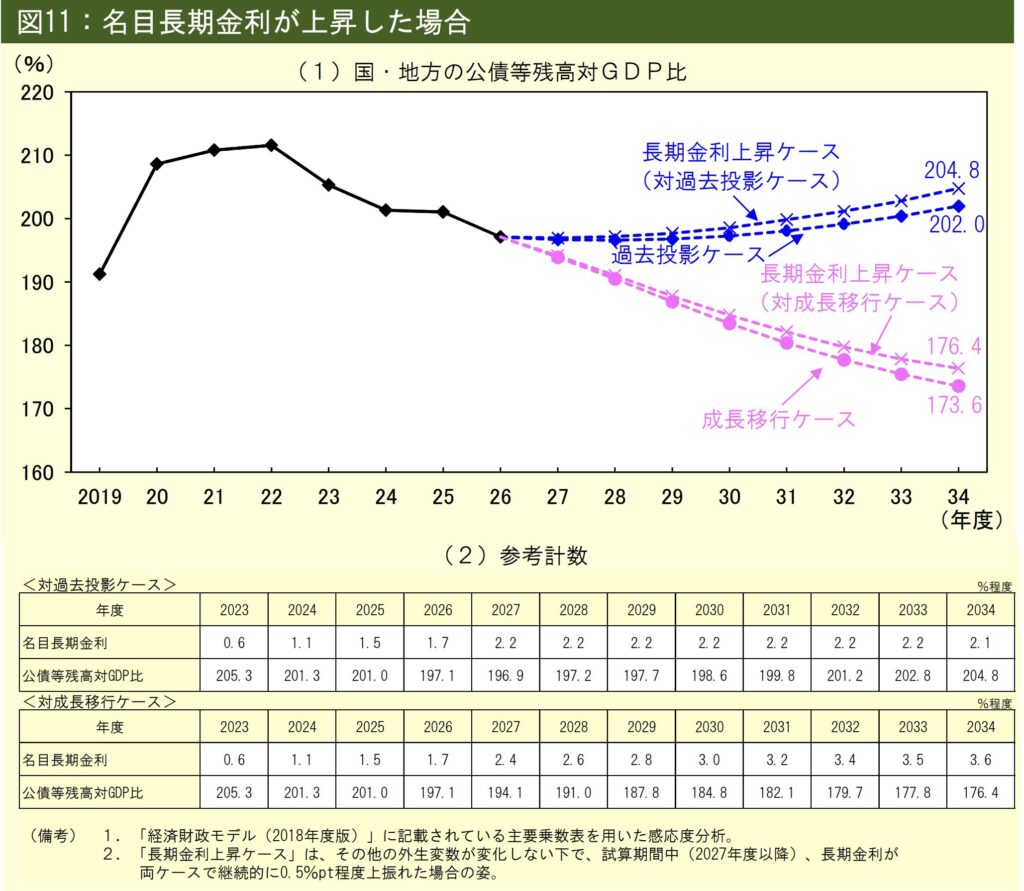

第10回経済財政諮問会議資料でも、下図のとおり、名目長期金利が上昇した場合の想定をしていますが、財政悪化に対しては、金利上昇よりも、どのぐらい経済成長できるか、のほうが、ずっと大きな影響があると想定しています。

これは、筆者も同意見で、経済成長が財政に与える影響に比べれば、金利上昇の影響は、それほどではないのです。

そして、以前の投稿に書いたように、経済が低成長である大きな理由は、低金利であることです。

つまり、無理に低金利政策をとることで、経済が低迷すれば、税収が減り、財政悪化を進め、そのことが金利上昇の要因になるのです。

よって、金利が上昇することを心配するのではなく、政府がこのまま低金利政策を採用し続けることを心配すべきです。まして、金融政策を取らずに財政支出を広げるなど、全く逆効果です。

この経済財政諮問会議での民間委員の発言が、まったくそのとおりでしたので紹介します。

(新浪委員)インフレの期待が進む日本経済は、即効性の観点、そして、抜本的な対策として、金融政策のほうが優位ではないかと思う。

39か月連続して2%のインフレ目標を上回っている。今までは2%に届くか届かないかということを随分議論したが、2%を大きく超えているという状況を考えると、一時的な供給制約によるインフレとは言い難く、金融政策が後手に回っているのではないか、いわゆるビハインド・ザ・カーブになっているのではないかと大変危惧をしている。

一方で、直近の長期金利を見ると、この上昇は市場のシグナルと捉えるべきで、代替財源なしに規律なく財政出動に頼り続ければ、英国で起こったトラス・ショックのようなことが起こりかねない。つまり、円の急落、その結果として輸入物価が上昇し、その結果、さらなる物価高をもたらすというリスクも十分配慮しなくてはならない。そういった意味で、財政のみならず、やはり金融というところにもしっかりと政策を早期に打っていく必要があると思う。(略)

デフレ経済からインフレ経済へと変換する中で、生産性を高めるため、人手不足の中、金利を引き上げること、これは徐々にではあるが、経済の新陳代謝を高め、財政に頼らない民間主導の経済に導いていく必要がある。

第10回経済財政諮問会議議事要旨

(中空委員)二点目は、物価高対策としての価格の正常化を申し上げたい。これは新浪議員がおっしやっていたが、ここには金利上昇も含まれてくると思う。そもそも私たちは脱デフレを目指してきていて、脱デフレは正しいことなのに、実際に物価が上がってくると、「物価が上がってきて問題だ」となってしまうことが問題だと思う。

第10回経済財政諮問会議議事要旨

「良い金利上昇」と「悪い金利上昇」

「良い金利上昇」と「悪い金利上昇」があります。

単純にいうと、自ら金利を上げていくのが「良い金利上昇」であり、政府の意図に反して金利が上がってしまうのが「悪い金利上昇」です。「良い金利上昇」に手を打たずに放置していれば「悪い金利上昇」が起こります。

「悪い金利上昇」が起こるシナリオは、2つです。

最悪シナリオ 無秩序

例えば、長期金利が短期間で2~3%といった幅で急騰するシナリオです。市場の信認が完全に失われ、国債の買い手がつかなくなる「市場の混乱」状態に陥ります。

この場合、地方銀行や生命保険会社の経営破綻を震源とする本格的な金融危機が勃発する可能性が高くなります。政府は大規模な公的資金注入による金融機関救済に乗り出さざるを得ませんが、それ自体が財政をさらに悪化させます。結果として、深刻な景気後退、資産価格の暴落、そして当初の金利上昇とは逆方向の急激な円高(リスク回避の円買い)が同時に進行する可能性があります。極めて破壊的な結末を迎えるシナリオです。

ちょい悪シナリオ 管理された痛みを伴う調整

それを避けるためには、日銀が市場の圧力に屈する前に、(短期金利と長期金利の両方を特定の水準に誘導することを目的とした)イールドカーブ・コントロール(YCC)政策を放棄して、明確なコミュニケーションのもとで段階的な金融政策正常化プロセスを開始することが望ましいですし、そうするしかないでしょう。

市場金利は上昇しますが、そのペースは中央銀行のガイダンスによってある程度コントロールされ、無秩序な急騰は回避される期待があります。

このシナリオは金融危機を回避できるものの、経済的な痛みは避けられません。景気減速期に入り、倒産増加、住宅市場の調整、など困難な移行期間を経て、少しずつ、企業や家計が金利のある世界に適応していくことになります。

結論

どちらも避けたいですね。

ならば、

金利正常化は当たり前のことだと受け止め、「悪い金利上昇」が起こる前に「良い金利上昇」で経済体質を変えていくべきなのです。

コメントをどうぞ!