- 高速道路を考える第一のポイントは「自由競争」。

- 高速道路を考える第二のポイントは「官と民の役割分担」。

- 高速道路を考える第三のポイントは「正しい受益者負担」。

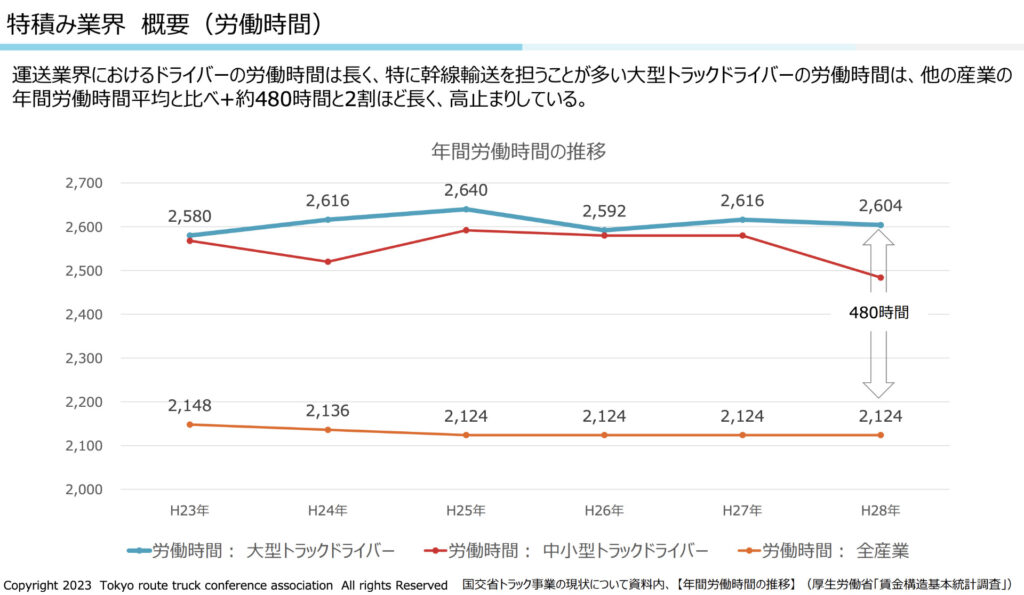

現在、国内のトラックドライバーは約80万人、バスドライバーは約12万人だそうです。深刻な人手不足を背景に、長時間労働が常態化していますが、2024年4月に(働き方改革関連法での)時間外労働の上限規制が発動します。しかし、そのことで、需要に対して営業用トラックの輸送能力が14.2%不足してしまうそうです。国土交通省の「持続可能な物流の実現に向けた検討会中間取りまとめ」によると、さらに2030年には物流需給ギャップが34.1%不足するとの試算もあるそうです。

これが「物流の2024年問題」です。

特に、幹線輸送を担うことが多い大型トラックドライバーの労働時間は中小型トラックドライバーに比べても長いです。

そこで、ボトルネック解消策の一つが「高速道路料金」です。

「高速道路料金」は、解決案の単なる一つに過ぎませんが。

それに対して政府は、業界からの要望を受け、いくつもの助成をしていますが、その一つが高速道路3社「大口・多頻度割引(最大割引率40%)」です。さらに、毎年の補正予算で、自動車運送事業者の ETC2.0搭載車を対象に、最大割引率が50%へと拡充されています。

おや。これって、税を高くしておいて業界から要望があった部分について恣意的に控除制度を作るのと、仕組みとして似ていませんか。

ということで、今回は、高速道路を、考えてみます。

世界の高速道路

世界の高速道路で代表的なものはアメリカのフリーウェイと、ドイツのアウトバーンです。

アメリカのフリーウェイは、19世紀前半に民間資本の有料道路として多く建設されましたが、19世紀後半には次々と無料道路になっています。今では、ほとんどが無料道路です。

ドイツのアウトバーンは、ナチスが世界恐慌後の公共事業として設計したこともあり、当初から無料道路でした。

先進国全般では、総じて、無料が主流でしたが、近年は、有料化に移行するケースも増えてきています。環境意識の高まりも理由の一つですが、欧州は、他国車の通り抜けも多いので、そんな事情もあるようです。

一方、中国の高速道路は有料となっています。官民一体となった企業体が運営し、建設費償還以後は無料になる仕組みだそうですが、株主に高配当を出し続けている一方で、償還が済んでいるはずの道路も無料になっていません。

日本の投資家の間でも投資先の中国株として人気があり、「高速道路を民間で経営すれば儲かる」のイメージに一役買っています。しかし、これは、官民癒着の権威主義国ならではです。

たまに、「日本でも高速道路は完全民営化だ」なんてことを言ってる人もいますが、建設費償還だけで、青息吐息なのに、投資家が望むリターンなんて難しいです。欧米にも上場している高速道路会社はありますが、中国のようなタイプではなく、日本のようなタイプが多いです。

自由主義経済の国のアメリカが無料中心で、共産主義国の中国が有料中心だなんて、面白いですね。

日本の高速道路の経緯

戦後、まだまだ貧しかった日本の高速道路は、世界銀行からの融資を受けて建設しました。そのため、昭和31年に制定された道路整備特別措置法によって、建設時の借入金が返済されるまで無料開放をしない有料道路として建設されました。それぞれの路線ごとの借入金が、それぞれの路線の収益により返済された後は、無料開放される予定でした。

ところが、昭和47年、日本列島改造論を推し進める田中角栄内閣によって「道路整備特別措置法施行令」が改正されて全国の高速道路の収支を合算する全国料金プール制が導入されます。

これにより、償還の見通しが立ちそうにない不採算道路も建設が可能になりました。

東名高速道路や名神高速道路は、昭和末には全額償還され無料化できる見込みでしたが、同法により実現できませんでした。東名や名神などの収益で他の赤字高速路線の借入金を返却することとなりました。不採算路線が次々と建設されていきました。

そして、平成14年に道路関係四公団民営化推進委員会は高速道路の無料開放を断念したかのように、日本道路公団の民営化を決定します。民営化時の借入金は、約40兆円でした(現在は30兆円弱)。

そして、平成17年、現在の高速道路民営化スキームとなります。

その後、高速道路無料化をマニフェストに掲げた民主党が政権につきましたが、政権内には異論も多く、中途半端な社会実験をしただけで、民主党は下野しました。民主党のマニフェストの多くが実現不可に終わったこともあり、「高速道路無料化は愚策」というイメージが残りました。

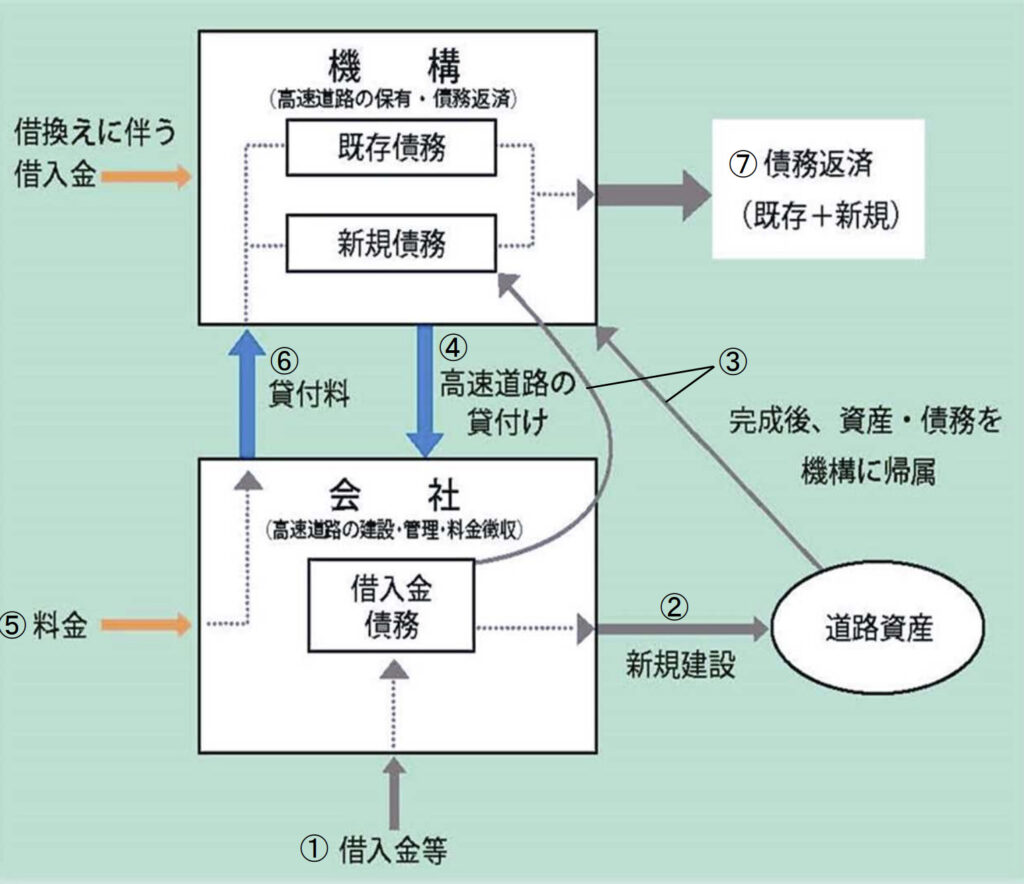

現在の高速道路のスキーム

さて、現在の高速道路民営化スキームは、次のとおりです。

高速道路株式会社の2つの事業とは

1 機構から高速道路を賃貸し、通行料収入を得て賃貸料を支払う。

賃貸料は個別の路線ごとではなく一括で決められ、おおまかに言うと通行料収入から管理費を引いた額です。

正確には、計画料金収入対比で実績料金収入が±1%を超えて変動した場合、機構に支払う道路資産貸付料を変動させる変動貸付料制度と言います。

2 国土交通省の社会資本整備審議会で決めたとおりの道路建設計画に基づき、債券や借入金を調達して高速道路を建設、またメンテナンスをおこなう。建設後は債務と共に道路を機構へ引き渡す。

つまり、高速道路株式会社は、債務返済機構に代行して「高速道路の運営」と「高速道路の建設」の2つの事業をおこない、その収支のほとんどは同機構が責任を持つということです。

高速道路会社で、それ以外の事業として、サービスエリア事業などがあります。

ただ、東日本高速道路会社(連結)で言えば、前期末従業員15,395人中で、休憩所事業は869人だけです。営業収益も、10,861億円中、90億円で、1%にも足りません。

それ以外には、海外の高速道路事業に乗り出したり、自治体から高速道路以外で道路管理を受託したりとかもしています。

正直、頑張っている印象です。日本の道路技術のレベルは高いんだなと思わされます。

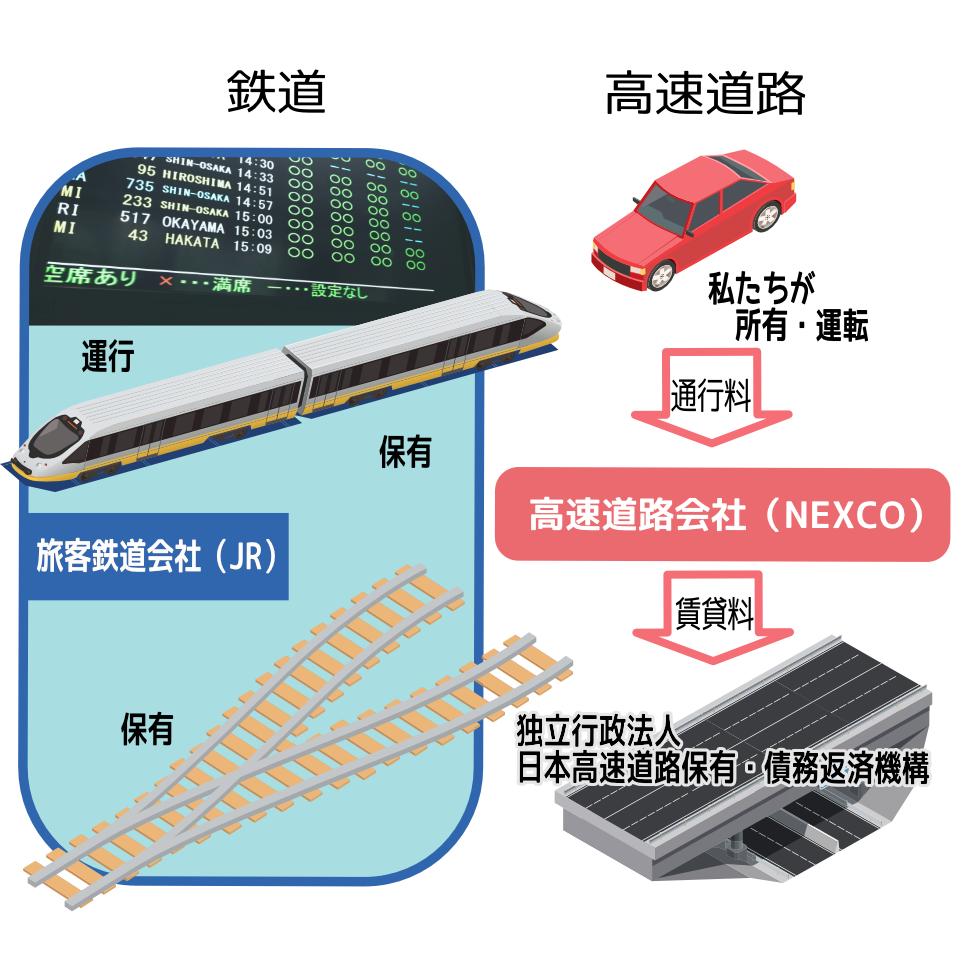

国鉄民営化(JR)とのスキームの違い

運営について、国鉄民営化(JR)と比較してみます。

JRは、多種多様な種類の列車を運行させて運営しています。そこでは、民間企業としての創意工夫が発揮されています。

一方、道路上を走る車は、私たち自身が運転する車です。高速道路会社は、道路(附帯施設含)を運営しているだけです。鉄道に例えるなら、線路(附帯施設含)を維持メンテしているだけです。

ちなみに、旧・国鉄債務は、たばこ特別税という形で、今も喫煙者が払い続けています。

完全民営化をシュミレートしてみた

それでは、JRのように完全に民営化したらどうなるんだろう、と気になりました。債務返済機構も含めて完全民営化をした場合の試算を、おおまかにしてみます。

高速道路は低収益

機構はR.3年度は3600億円の利益が出ていますが、これはほぼ、道路などの固定資産の増加分です。ですから、投資家を満足させようとすると、これ以外に投資家に配当を払うための現金収入を得る必要があります。

純資産が14兆円ぐらいですが、PBR1.0として3%の配当を求めるとなると、税引後利益が4200億円必要になります(REIT最大手の日本ビルファンド投資法人の純資産利回りが約3%ですので同程度とします)。

また、法人税(仮に3割とします)を払うので、合わせて1兆1000億円は利益を出さないと、配当できません

さらに、民間企業であれば固定資産を払わなければなりません(機構は非営利ということで免除されています)。減価償却後の構築物が30兆円、土地が9兆円、など有形固定資産が40兆円あります。この固定資産税は、おおまかに3000~4000億円ぐらいになりそうです。

これを通行料金に反映させると、ざっと5割以上は値上げしなければなりません。

この場合(1兆1000億円の利益)、総資産が43兆円なので、ROAは約2.5%となります。

総資産43兆円に対応する調達コストのうち負債については、機構の発行する債券は30年ものでさえ1%未満です。せっかく安く調達できているのに、わざわざ、高い利回りを求める投資家から調達する必要があるのでしょうか。自己資本比率を上げようとすると(投資割合が増える)ほど、調達コストが高く付き、通行料金に跳ね返ってきます。

一言で言うと、投資を受け入れる形の「民営化は高くつく」のです。

JRの民営化成功は、ランニングコストの改善によるものです。しかし、一度建設してしまうとランニングコストが殆どかからない高速道路と、事情が異なります。

高速道路のランニングコストは黒字

債務返済機構は路線毎の収支を公表していますが、R.3年度に最も成績が悪かった道路は、中部縦貫自動車道(安房峠道路)で、 交通量が1日 2千台、料金収入4.7億円、管理費 5.4億円(この年にトンネル補修工事をしたという事情もある)で差し引き△ 6千万円の赤字となっています。通行料徴収コストが響いています。

それ以外の赤字路線はわずか、多くは臨時要因があり、しかも額は小さいです。つまり、高速道路は建設費が多額ですが、いったん建設してしまうと、運営収支は、ほぼ黒字なのです(それ未満になりそうな道路は、始めから新直轄方式(後で説明します)で最初から無料として造っているのではないでしょうか)。

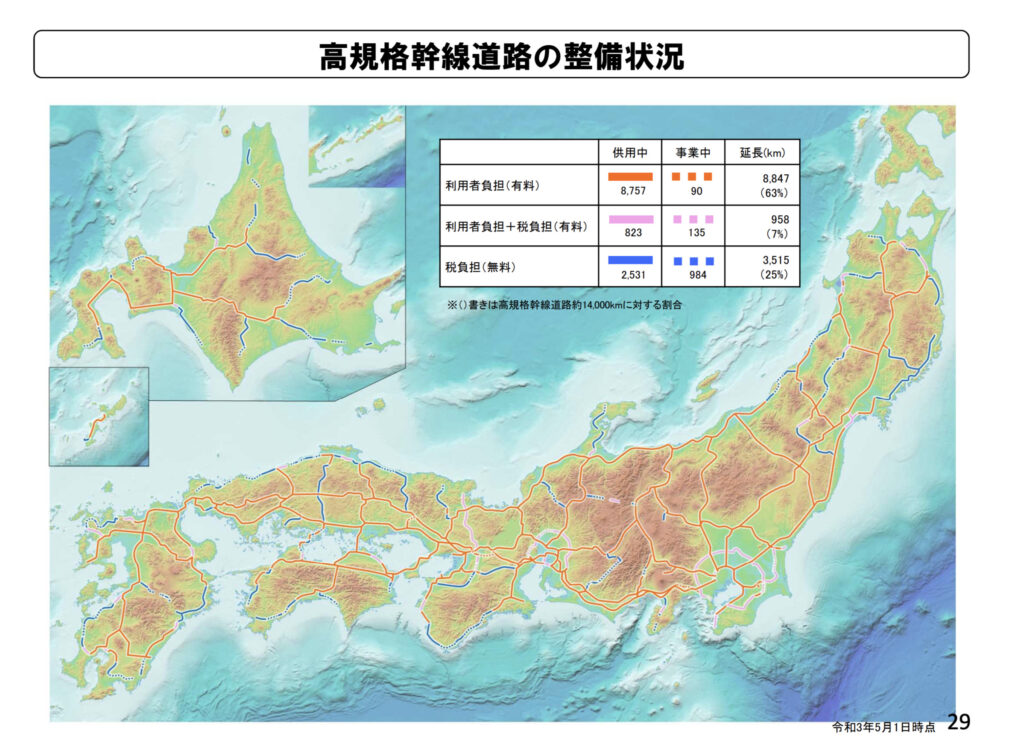

計画の9割の高速道路は完成し、残りもほぼ建設中です。公団時代に高コストの要因となっていた用地取得については、ほぼ完了しています。そして、造ってしまえばランニングコストは低額なので、黒字かつコスパ改善の余地は少なく、収益性も低い。

このあたりをまとめると

楽天がモバイル事業に参入し、基地局整備などで1兆7000億円の有利子負債(前期末)に苦しんでいます。最近、株式市場は活況に湧いていますが、楽天グループはモバイル事業参入を発表した2017年暮れから比べると株価は半分以下に落ちています。

そのモバイル事業と比べても、桁違いの巨大投資が必要で、収益性の低い高速道路事業に参入しようとする企業など、どれだけあるのでしょうか。仮にあったとして、それに対して、財務体力勝負で競争を挑むライバル企業が出現するでしょうか。日本で、完全民営化の高速道路企業同士が自由競争で競うなど、非現実的です。一方、設備(巨額投資)を切り離せば、多くの企業が参入可能で、自由競争が期待できます。

冒頭に、高速道路を考える第一のポイントは「自由な競争」であると書きましたが、巨大投資が必要な完全民営化より、設備抜きの上下分離方式のほうが競争原理が働くということです。そこで、次に第二のポイント「官と民の役割分担」です。

巨大投資の財力は政府に任せて、民営化メリットが生まれる部分のみ民営化したのが現行スキームということになります。

このスキームは、民間側がかなり、ローリスク・ローリターンに偏っているものの、官民協働のPPP(Public Private Partnership)方式の一種です。

筆者から見れば、通行量が増えたら民間会社の収入も増えるように(現行は上下1%のみ)、もう少し、ミドルリスク・ミドルリターンにしてもいいのではないかと思います。通行車が、一般道ではなく高速道を選んでくれるように、民間会社が色んな魅力を作り出す努力をするインセンティブがもっと必要だからです。

高速道路の最適解を考える(後編へ)

さて、次は高速道路料金について考えます。

「受益者と負担者を一致させる」ことが大切なのは、それが多くの場合「社会全体のコストを少なくする」最善策だからです。

逆に言えば、社会全体のコストを下げることを追い求めていけば、真の受益者が見えてきます。

次の章では、そのことを考えていきます。

コメントをどうぞ!

読み応えありで勉強になりました!

しかし無料化しようとすると抵抗勢力がすごそうですね、。

高速道路の無料化は、民主党政権での失敗もあり、近い将来の実現はかなり難しいと思いますが、相当に遠い未来、いずれはそうなるのではないかと思います。