今回は、まとめから先に書きます。

- 半導体は、食料やエネルギーと同じく安全保障上の戦略物資であり、ますます重要性が増している。

- 「産業のコメ」である半導体抜きで、内需大国とか実現し得ない。

- 中国、アメリカ、各国で、世界中に分散していた半導体の複雑なサプライチェーンを、自国内に集約する政策が次々と生まれ、着々と進められている。

- しかし、先端半導体の設計能力も製造能力もない日本にとっては、困った流れ。経済産業省は将来的に外国企業を誘致することで国内に製造拠点を作ると構想しているが、楽観的にすぎ、未知数である。

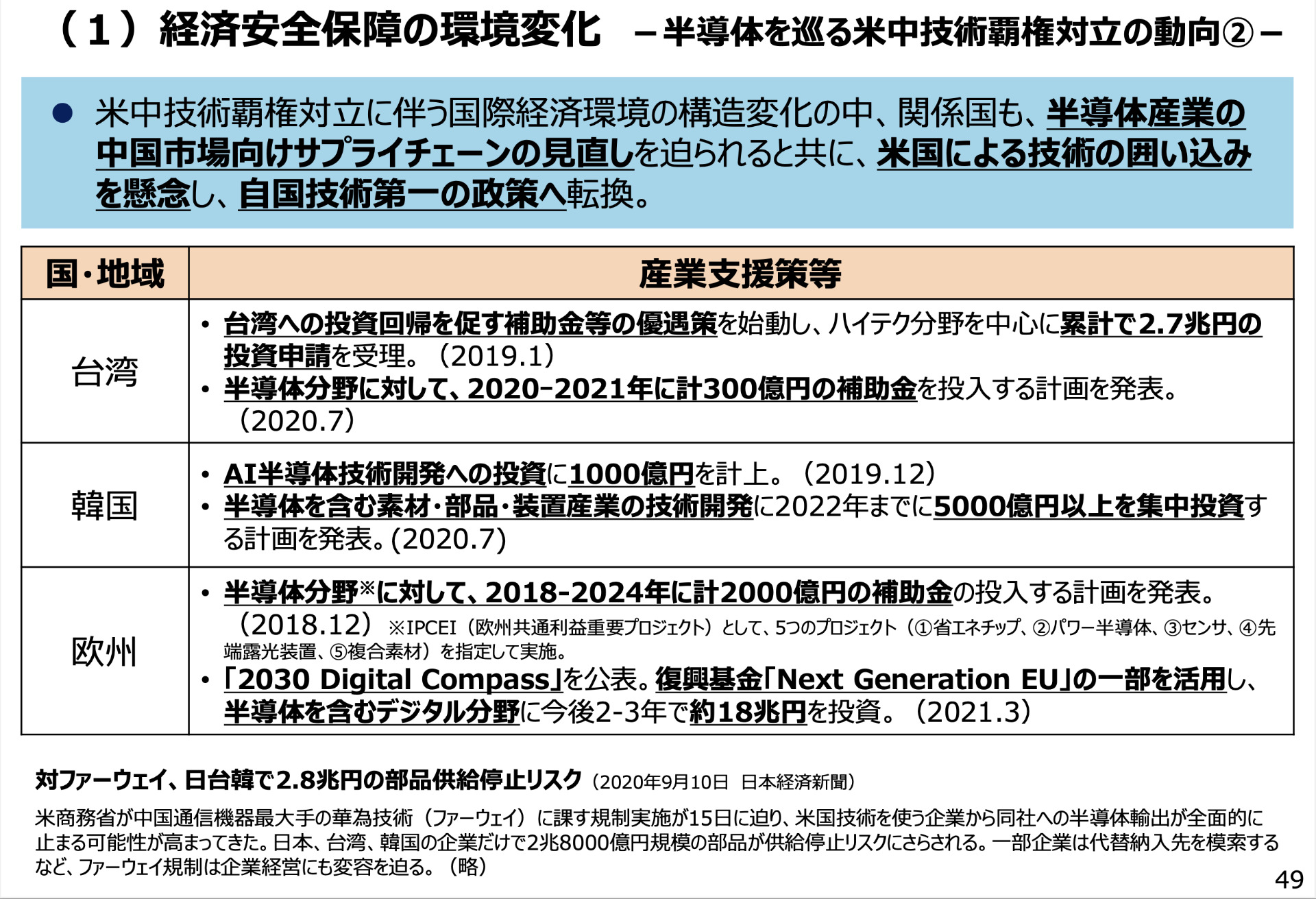

- 一方、日本には製造装置、素材に強い半導体関連企業が多い。そこで、国内集約を進めるアメリカなどから好条件での誘致ターゲットとされている。日本企業としても、集約化の流れの中で製造拠点に近いほうが、戦略上も、コストの上でも有利である。同じような傾向は、EV化が進む自動車産業も同様である。しかし、それが現実になれば、日本では空洞化が進み、100万人単位の失業が発生する。

- この30年の日本経済低迷は、緊縮財政等にも一因があるが、最大の原因は供給力の低下である(半導体技術の陳腐化など)。国内生産や外国への供給 (輸出)の減少は、購買力の減少となって国内の需要を押し下げた。1990年代に、製造業が中国などに移転したことが国内の空洞化となり、競争力低下と合わせて、経済の30年にわたる低迷の一因となった。

- 今は、製造業を国内で盛り上げて競争力を取り戻せるのか、さらに国外移転が加速するのか、岐路に立っている。

経済産業省の半導体戦略

今年5月、自民党に、安倍、麻生両氏を最高顧問とする半導体戦略推進議員連盟が発足しました。

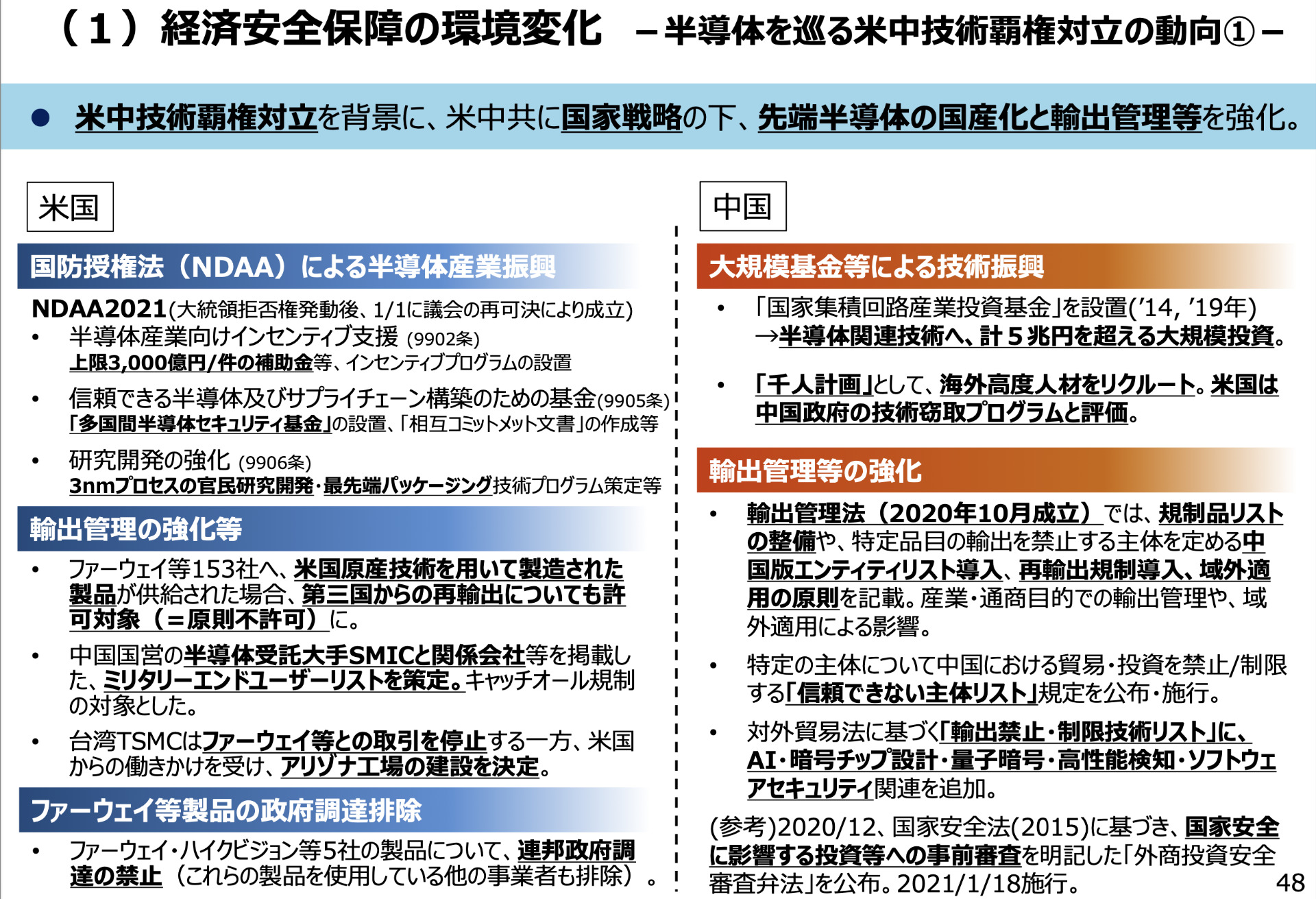

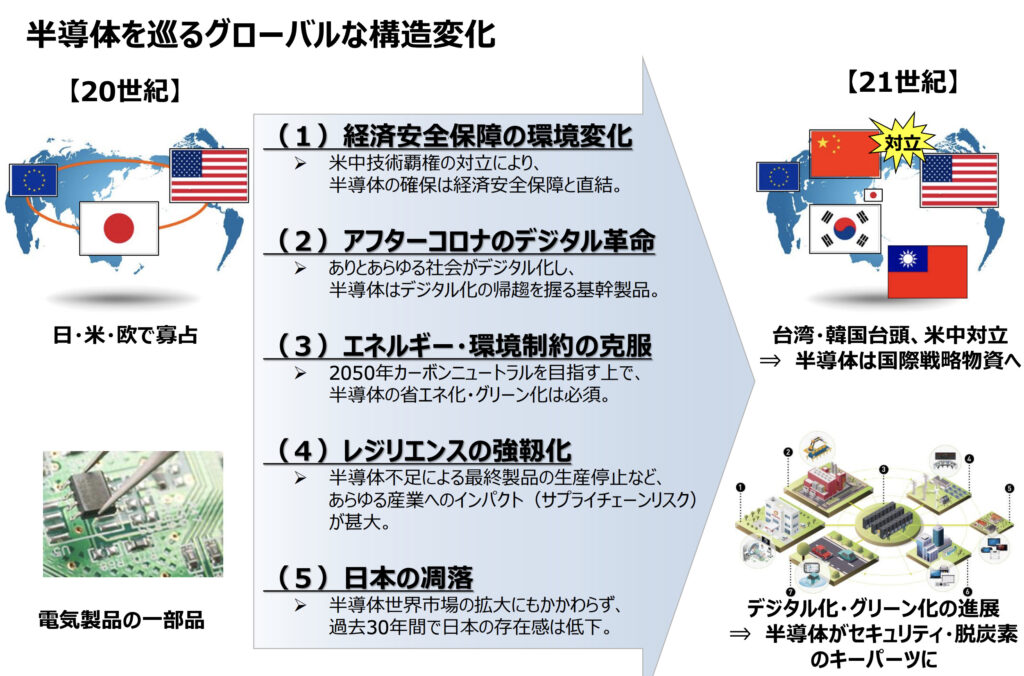

米国や欧州をはじめとして、各国が、 経済安全保障の観点から、半導体の生産基盤を国内に囲い込む新次元の産業政策を展開している。また、米中の技術覇権対立を背景に、同盟国・友好国・地域との連携による信頼のある強靱なサプライチェーンの再構築も喫緊の課題である。 (略)

今後、我々は一産業政策としてではなく、経済安全保障の観点から、(略)海外企業との連携も含め、国内の半導体工場の新増設を国家事業として主体的に進めるため、 基金の設置を含め、米国・欧州といった他国に匹敵する規模の予算措置を早急に講ずべきである。

「前例のない異次元の支援による半導体の国内製造基盤強化を求める決議」自民党半導体戦略推進議員連盟

それに並行して、産業構造審議会(経済産業省)が、議論を続けていますが、(6月)「経済産業政策の新機軸~新たな産業政策への挑戦~」、(8月)「経済産業政策の新機軸~6月総会での議論を踏まえた方向性~」

6月資料の「半導体・デジタル産業戦略検討の必要性」と書かれた部分をそのまま転記すると

その具体的な柱が、半導体戦略であり、中でも注目を浴びているのが、台湾企業TSMCとの連携です。(下記の経済産業省の説明で「ファウンドリ」と書かれているところ)

政府の役割は、主に減税と補助金で、研究開発など実際に動くのは、民間企業、大学、団体研究機関等です。

(ここでは、ロジック半導体だけを掲示しましたが、そのほかの半導体もあります。)

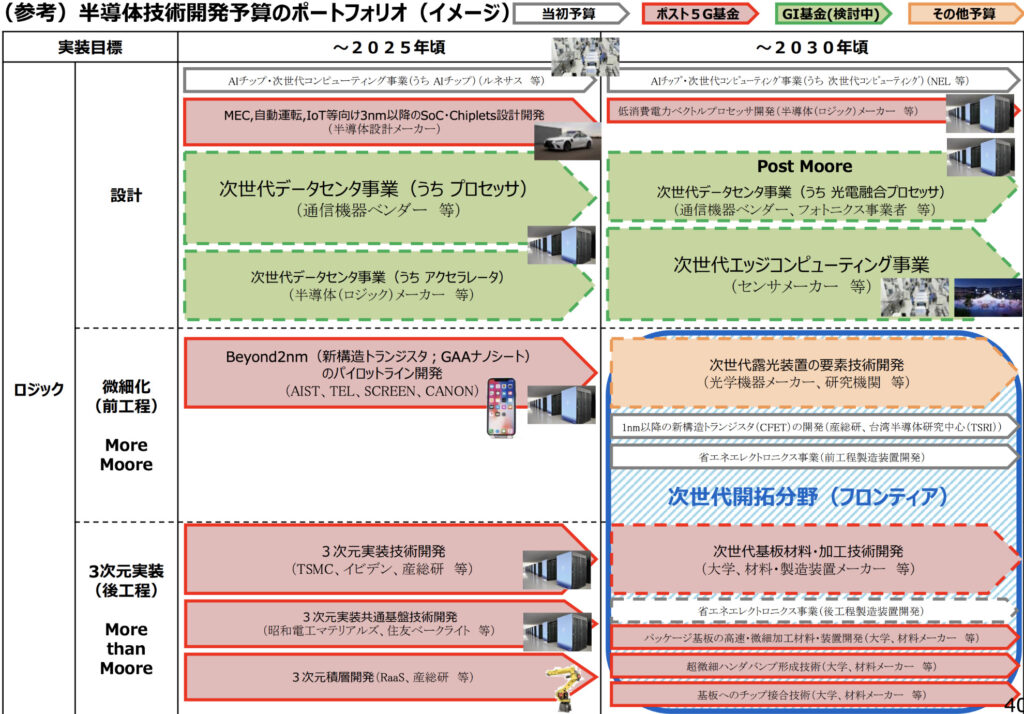

上表(経済産業省の予算)の、ポスト5G基金(2,000億円)とは、令和元年度補正から2年度にかけて、経済産業省が、「ポスト 5G で求められる性能(超低遅延、多数同時接続)を実現する上で、特に重要なシステムで用いられる半導体技術開発を支援する。」として、(研)新エネルギー・産業技術総合開発機構(NEDO)に積み立てた補助金(1/2)の財源のことです。

ちなみに、先進各国の半導体投資予算に比べると、経済産業省の気合いだけが大きくて、金額は今のところは少ないです。各国の補助金合戦は半端ないです(下図はクリックで拡大)。

その中でも一番、注目を浴びているのが、表の左下の方、「3次元実装技術の開発」。

国運を左右するかのように注目されている事業ですが、TSMCにとっては、2021年の設備投資計画(最大で)約3兆円のうち190億円の出費です。一方、アメリカから多額の補助金を得てアリゾナ州に建設中の工場は1兆3000億円規模です。アメリカは、日本の半導体関連企業も勧誘しています。

かつて、日本は世界に名だたる半導体王国でしたが、日本の国産自前主義にこだわって失敗し、大きな技術の遅れを招いてしまいました。今回の発表では、経済産業省は、自給主義を捨ててグローバルなサプライチェーンの一角を担うという国際協調路線を訴えています。

今回の投稿では、半導体戦略を絡めて自給体制と安全保障を考えてみます。

日本が半導体で負けた理由

日米半導体協定以前

1980年代、半導体は日本が世界で圧倒的なシェアを持っていました。そこに、アメリカが、日本半導体のアメリカ市場への進出は、アメリカの防衛産業の基礎を脅かすという安全保障問題であるとして問題化し、1986年7月、日米政府間で「日米半導体協定」が結ばれるに至ります。

そこで、通産省(今の経産省)の役人が主導して「日本が強すぎるので2割程度は輸入をする」と取り決めました。

当初は米国から輸入する予定でしたが、米国の半導体には民生用のものがなかったため、韓国製品を対象とすることになります。そして、あろうことか、通産省は、技術力の低い韓国からの調達を可能とするために、日本企業に「韓国企業に対して半導体の技術を教えること」を強要するのです。それが命取りになって、今では韓国らの前に、日本の半導体製造産業は圧服し、壊滅します。

半導体業界の衰退は経産省が主導したのです。

こちらの記事が参考になるので紹介。

日本が負けた理由に詳しいですが、技術以外の理由として、

- Qほかに日本の半導体が負けた理由

- A

金融庁の指導で100%子会社も含めて経理システムを一本化した影響が大きかった。富士通の場合、それまでは半導体部門の減価償却は定率法だったが、本社で統一するときに定額法になった。変更した瞬間は利益が出るが、その後は償却負担が重くて死んでしまう。

韓国や台湾は半導体産業に対して、減価償却と税制で手厚い優遇措置が整っている。日本はもともと減価償却の自由度が少ないところに、総合電機のようにビジネスモデルが違う事業の経理システムを統一してしまった。そうすると同じ中身でも利益が出ていないように見えるので投資もできず、捨てられてしまう。利益が出たら出たで税金で取られてしまう。

インフラコストや税金も高い。国内で半導体工場を造ろうとして水代や電気代を見るとビックリする。法人税も固定資産税も高い。戦略的に産業を伸ばそうとしたら、そういうところも直さないといけない。

こちらの記事が参考になるので紹介。

外国人を組織に入れさえすれば成功するというような安易な考えでは、失敗を繰り返すだけだろう。(略)日本の研究費や助成金申請の緩さに愕然としたと指摘している。経済産業省の半導体関連の助成金支給一覧を見て、これで日本半導体産業の凋落に歯止めがかかると思う人が一体どれだけいるだろうか。当事者たちは本気でそういう決意で助成金を受け取っているのだろうか。

政府が口を出すとロクなことにはならない事例として自動車産業も紹介。半導体業界は通産省におとなしく従い、自動車業界は猛烈に抵抗しました。その差が、その後の明暗を分けます。

世界の現状

半導体といっても、幅広く使われていますので、さまざまです。主に記憶系の「メモリ半導体」と演算系の「ロジック半導体」、及び「その他(パワー半導体、イメージセンサーなど)」に分類されます

そこで、主に、私たちに馴染みの深いスマホやPCの心臓部である中央演算処理装置(ロジック半導体の一つ)などをイメージして、説明を進めます。

かつての、半導体メーカーは、設計から製造まで一貫しておこなってきました。そこへ、ファウンドリ(製造下請け)が登場します。代表的なのが、TSMCです。下に書くように、半導体製造は莫大な投資が必要で、技術革新競争が激しい分野です。そこで、半導体企業は次々と、製造をファウンドリに任せて設計に特化するようになりました。技術革新を、単純に、かいつまんで説明すると

1つ1つのトランジスタ(電流をオン、オフ制御ができるデバイス)を微細化すれば、半導体チップの面積を大きくすることなく、載せられるトランジスタの数は増えます。微細化は、製造コストが安くなる、完成品の消費電力が低くなる。処理速度が速くなる、と良いことづくめであり、これまでの半導体の進化とは、微細化が最も重要でした。

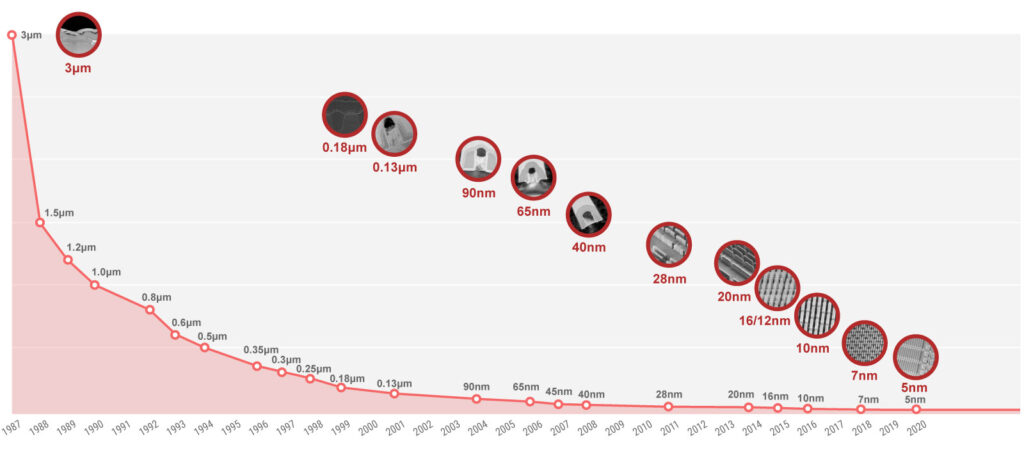

20年前に、130nmデバイスを製造できる半導体企業は世界中に26社ありましたが、微細化競争で脱落していき、インテルが、7nmあたりで遅れが出始め、5nmでは、今や、TSMCが先頭を走り、サムスンが続くというような状況です。設計から製造までを一貫しておこなう巨人インテルでさえ、最先端半導体は、TSMCに委託するようになりました。下図は、TSMCの微細化の推移です。

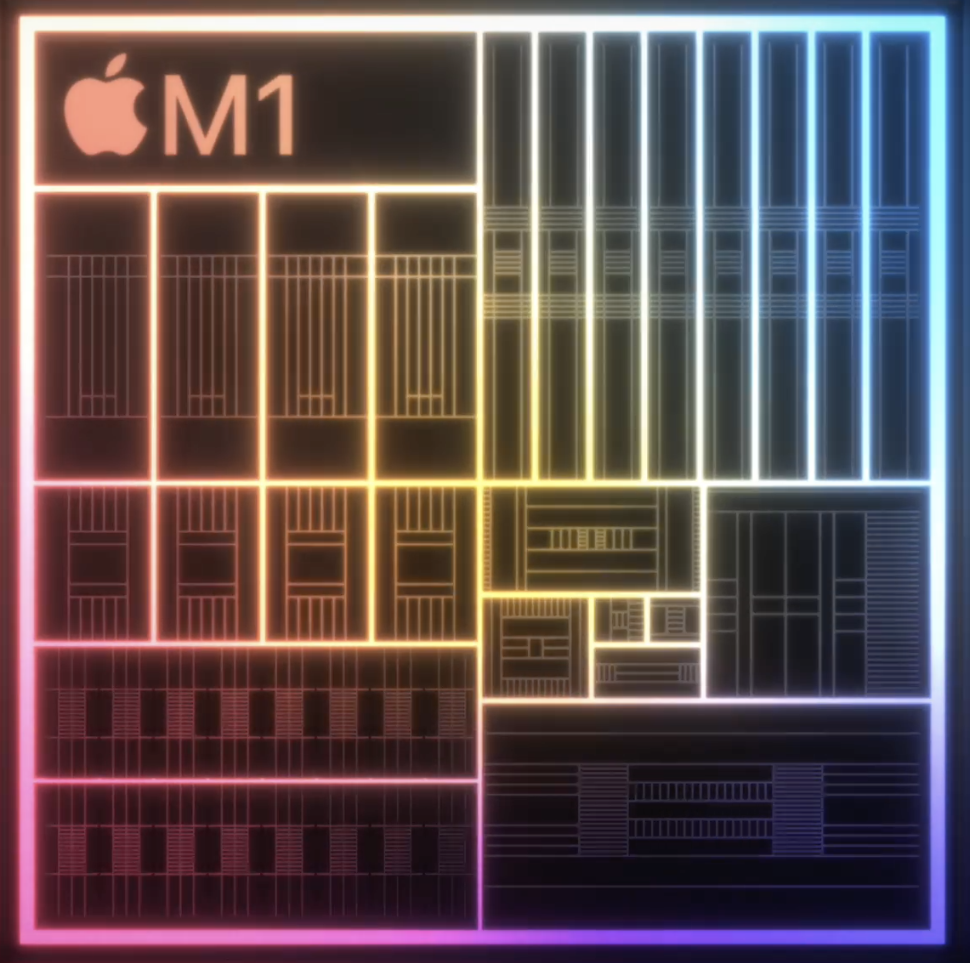

一方、設計の分野では、アップルやアマゾンといった巨大IT企業が自社製品に用いるために参入してきています(アマゾンは通販のイメージが強いですが、利益の7割がでデータセンターです。)。莫大な資金があるためにできることですが、自社製品に最適化されているため、能力の差別化が著しいです。例えば、アップルのPCであるマックに使われているM1チップは、Windows搭載PCに使われているインテル等のチップに比較して、爆速かつ低消費電力です。

そうして、今や、世界中のメーカーが、TSMCの生産ラインを取り合っています。

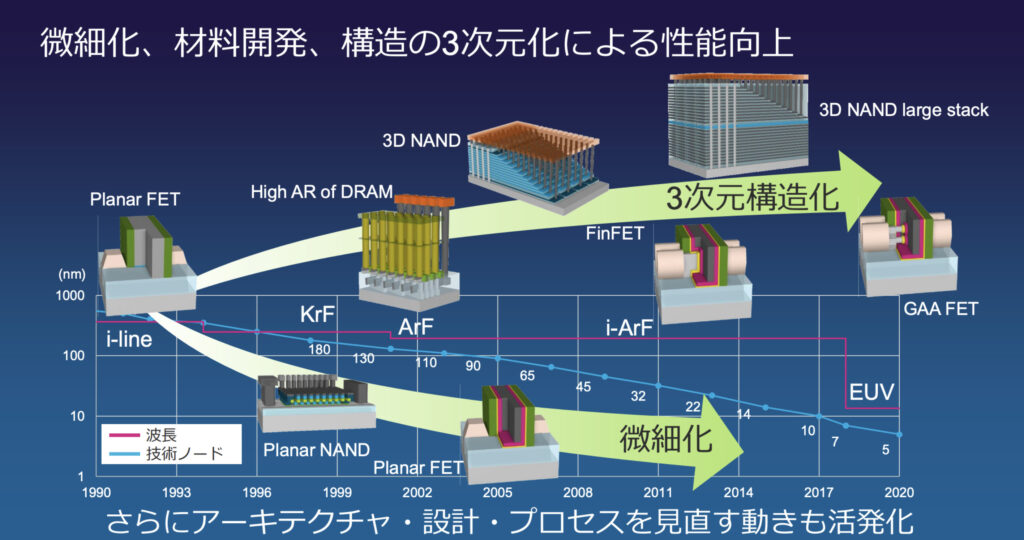

ちなみに、上図の3次元化(後工程)とは、微細化(前工程)が平面に密集して敷き詰めることを指す一方で、重ねてパッケージにすることを指しています。微細化が限界に近づきつつある中で、次の技術開発の焦点になりつつあります。前述したTSMCと日本企業との研究もその分野です。

日本の現状

さて、日本。日本企業は、今や、先端的なロジック半導体の設計・開発能力は持っていません。生産能力についても時代遅れの40nm留まりです。このようになってしまった理由について、経済産業省は次のように書いています。

1990年代後半以降、多額の研究開発・技術開発予算を投じてきたものの、日の丸自前主義に陥り、供給側(設計・製造・装置・素材)の担い手はもとより、需要側(デジタル産業)も含め世界とつながるオープンイノベーションのエコシステム(欧州Imec、米国Albany)や国際アライアンスを築けず

世界の潮流に遅れた結果、日本完成品メーカーは海外輸入に頼ることになり、国内市場も失っていきました(だって、国内メーカーも時代遅れな半導体は使いたくないですからね)。

でも、全てのロジック半導体が最先端である必要はありません。技術は古くても価格が安い方がいいところもありますし、そういうところでは、日本製も頑張っています。また、メモリ半導体や、車載その他半導体では、まだまだ健闘しています(イメージセンサーではソニーが最強だし)。また、製造の周辺である、製造装置や素材では、かなり強いです。製造工程の中では、日本勢でほぼ独占している製造装置もありますし、EUV用マスク欠陥検査装置のレーザーテック(日本企業)のように、ほぼ100%、特に高機能では1社独占のケースもあります。(逆に外国企業の独占状態の工程もあります)

ちなみに、レーザーテックが東証(二部)に上場してから10年も経っていませんが、株価は100倍になっています。

それぞれの工程で、技術の先端化競争となって、技術力の低い企業が脱落して寡占化していくのであり、新規参入はかなり困難です。つまり、ここから、どう頑張っても日本企業だけで半導体工程の全てを通しての製造は無理ですが、グローバルなサプライチェーンの中では、日本企業が不可欠な存在です。特に、微細化の次の焦点である3次元化では、日本の装置、素材企業の技術力が生きてきます。

そして、経済産業省が立てるこれからの戦略です。(自民党の半導体戦略推進議員連盟の主張そのままですが)

1.基本的考え方

(1)経済・社会・民主主義を支えるデジタル産業基盤の確保について、これまでエネルギーや食料の確保に講じてきた政策と同様、資本主義や自由貿易を重視しつつ、一般的な民間事業支援の枠を越え、国家事業として取り組む。

(2)米中技術覇権対立の中で、我が国の戦略的不可欠性と戦略的自立性を確保するため、我が国に根ざす事業者によるデジタル産業基盤の機能の定着を進めるとともに、グローバルサプライチェーンで我が国が中心的な役割・貢献を果たす地位を 確立する。

(以下、略)

「半導体・デジタル産業戦略について(要点)」経済産業省

「日の丸自前主義」から「グローバルサプライチェーンで日本の地位を確立」へ。この方向しかありえません。今や、半導体は、食料、エネルギーと並ぶ安全保障上の戦略物資ですが、国際的な複雑なサプライチェーンの中で、自前主義とかあり得ません。

もし、ここから、日本国産の自前主義をとったとしましょう。どのような、スマホが出来上がるでしょうか。もはや、最先端のレベルに追いつくのは、ほぼ不可能ですので、馬鹿でかい半導体、駆動時間の短いバッテリーの、カッコ悪いスマホになります。日本人の誰が、そんなもの欲しいでしょうか?ハードを作ったところで、OSはアップルのiOSかGoogleのAndroidであり、つかうSNSはTwitterだったりインスタグラムだったり、フェイスブックだったり、これらを日本製で作り直すのでしょうか。

一方、スマホの部品は日本製がいっぱいですので、世界が日本の技術に頼っています。

日本は世界に頼っており、世界は日本に頼っています。ただ、先に書いたとおり、アメリカは5兆円用意して他国半導体企業の国内誘致を進めていますので、日本企業も人参ぶら下げられてアメリカに拠点を移す動きが出てくるでしょう。

特に、日本が強みを有する製造装置・素材産業は半導体エコシステムのチョークポイントの一つと認識されており、半導体製造の誘致競争に引きずられる形で、製造装置・素材産業の開発拠点の海外移転の加速、日本の空洞化の懸念も指摘されている。

「半導体・デジタル産業戦略」経済産業省

日本は電気代も高いし、台湾はともかくアメリカでは製造拠点との距離が遠すぎますし。メリットが少ないです。でも、半導体関連産業や、関連自動車産業が、海外に拠点を移せば、百万人単位で日本国内に失業者が生まれます(日本国内の半導体産業の就業者数は約50万人。自動車産業の就業者数が約550万人。ちなみに、直近の日本の全失業者数は約200万人)。

半導体サプライチェーンの複雑さを踏まえ、国際的なサプライチェーンを含めて供給能力を高めていく必 要がある。このため、米国・欧州などにおける供給能力向上の取組との戦略的連携を図る。また、災害等、半導体生産に影響を与えるような事態が発生した場合に国際連携によってその影響を最小限とできるよう、即時に諸外国・地域と情報共有ができるよう国際的な仕組みを構築する。次世代半導体の研究開発に向けて、世界のオープンイノベーション拠点と我が国拠点の相互依存を強化していく。

「半導体・デジタル産業戦略」経済産業省

それを防ぐために、アメリカに対して、価値観が合わない国に経済的に依存するのは危険です。共通の価値観という括りで「サプライチェーン内に日本も加えてください」というのが、経済産業省の戦略ということです。

経済産業省の通商白書から引用します。

環境・人権などの「価値」への関心は、昨今、改めて国際的に大きなうねりとなってきている。それを顕著に表す3つ の側面を述べる。

第1に、2006 年の責任投資原則(PRI)、GPIF による ESG 指数の採用等に見られる ESG 投資の拡大である。(略)

第2に、企業の競争環境にも影響するかたちで社会的課題への取組への関心が高まっていることである。(略)市場機会の獲得や労働市場での人材獲得にあたって、共通価値を経営の中に適切に位置づけることは、企業が競争優 位を確保するためにも不可欠となっている。

第3に、政府の対外経済政策の一部として、サプライチェーン全体を通じた共通価値の実現に制度的な枠組みを構築し ようとする欧米各国の動きが顕著になっていることである。欧米各国は、人権・民主主義といった基本的価値を対外経済 政策の要素として位置づけ、先に述べた人権デュー・ディリジェンスや関連した開示義務を自国で設立された企業以外の 企業にも適用したり、各国独自の制裁措置を講じる動きが強まっている。

「令和3年版通商白書(概要)」経済産業省

自前主義は、日本の持つ能力では無理なので、価値観が似ている同盟国を中心とした国際協調による集団安全保障、一言で言うと中国包囲網です。

ということで、半導体を通して、経済安全保障を見てきました。

安全保障と自給体制について、特に重要な3品目

TPPについては、中国に対抗する経済圏です。中国がTPP加盟に意欲を示しているというフェイクニュースもありましたが、中国にはハードルが高すぎて、ありえません。一国だけで、中国相手に経済戦争を戦えるはずもありません。

さて、安全保障と自給体制の全体図ですが、特に重要なのは、食料、エネルギー、半導体の3品です。

食料

先に投稿しましたが、自給と安全保障のためには、輸出戦略を大胆に進めるべきと言うのが結論です。

エネルギー

原子力がキーになると思いますが、賛否両方にそれぞれ納得できる部分があり、筆者は意見がまとまりません。というか、技術開発次第で変わります。

半導体

上に書いたとおりです。このままでは、半導体の製造装置や素材など関連産業まで日本から逃げていきます。自前主義は、実力から見て非現実的です。これからの時代は、何を作るにしても心臓部に半導体が入ってきます。そのときに、日本の製造業はどうなるでしょうか。

特に注目すべきは、EV(電気自動車)です。コロナ禍で車載用半導体が世界的に不足したことは大きなニュースになりましたが、今の車載用に主に用いられているのは、あまり最先端でない制御系の半導体で、日本企業も強い分野です。でも、いずれ、自動車がインテリジェンスの塊となる時代がくると思います。Apple Carが登場すれば、一気に変わるかもしれません。

コメントをどうぞ!