初歩的すぎる文章に図まで入れた「国の決算書」シリーズの2回目です。複式簿記の「考え方」を身につけないと経済を考えることは難しいと思うので、このシリーズでは、複式簿記の「考え方」を紹介します。

1回目はこちらから。

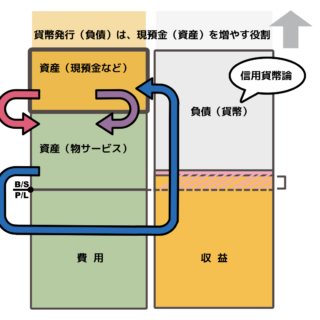

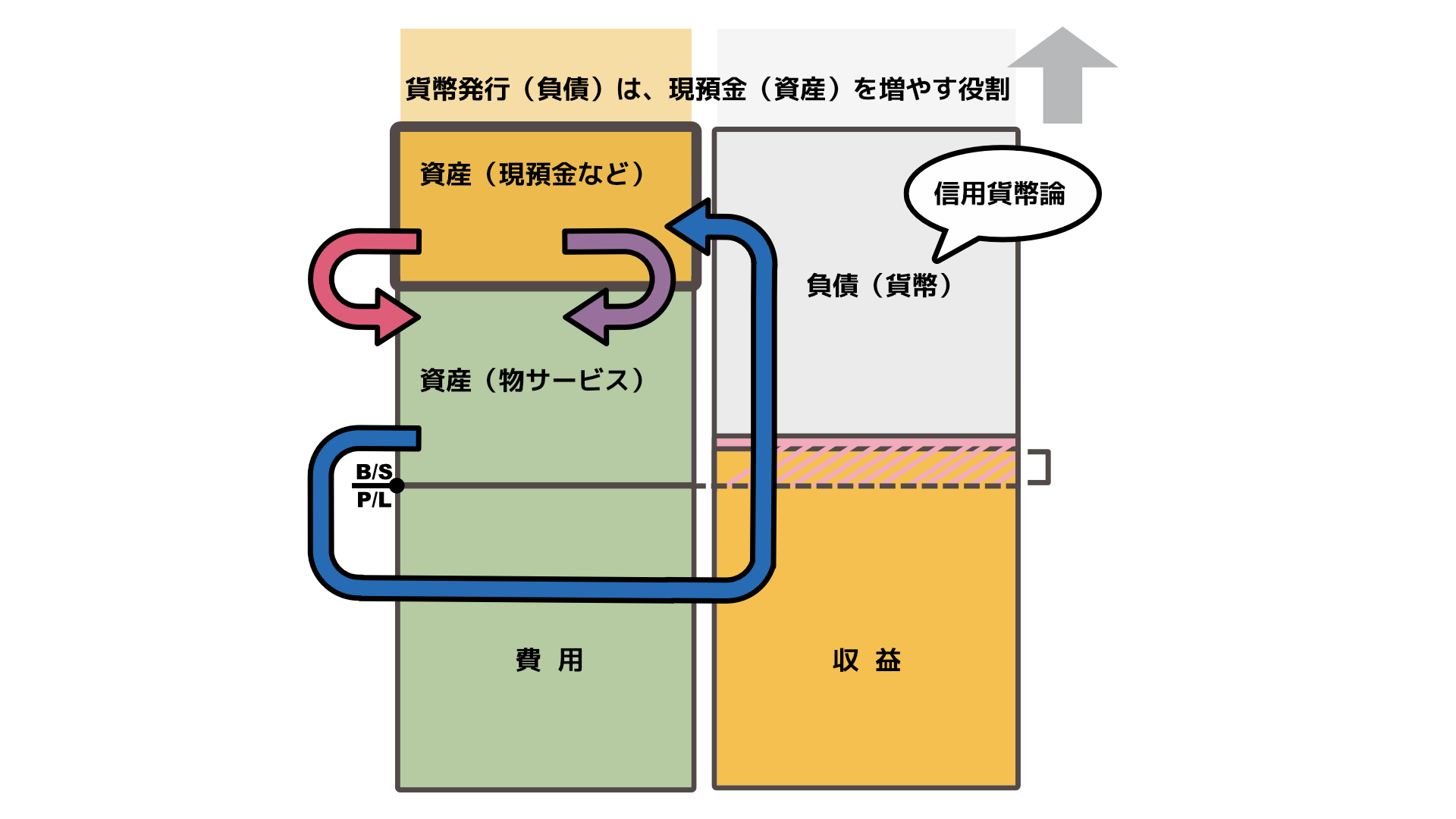

今回は、決算書の借方(左側)を、取り上げます。

複式簿記で、最初に戸惑うのは、「資産」と「費用」が、同じ借方の仲間ということです。なんとなく「資産」は、良いもの。「費用」は、悪いもの、って印象がしますよね。違います。

「資産」も「費用」も「収益」を生み出すためにあります。

「資産」と「費用」の共通性って、なかなかピンとこないかもしれませんが、

「資産」は「将来の費用」と言い換えることで、理解しやすいかもしれません。

幼虫(資産)は、成虫(費用)となるときに、卵(収益)を生みます。

「資産」は「将来の費用」

現預金(資産)は、いずれ、●●費(費用)になります。

建物(資産)は、いずれ、減価償却費(費用)になります。

こういう感じで、資産はいずれ費用となります。(例外あり)

開業費は、資産

資産と費用の性格をわかりやすく示しているのが、例えば、開業費です。開業前の準備費用は、開業年度だけではなく、それ以降の年度にも等しく影響するので、開業年度だけの経費にはなりません。

こういうものは、開業年度だけに出費があったとしても、その年だけの費用にはならないのです。

とりあえず資産に計上して、何年もかけて費用にしていきます。同じようなものに、のれん代、繰り延べ税金資産、などがあります。今後、数年にわたって利益を減じていくだけの(データの上だけの)資産です。

つまり、「資産」とは「将来の費用」になるために、待機しているものなのです(例外あり)。

いずれ、卵(収益)を産むために、幼虫(資産)は眠っています。

幼虫(資産)は、成虫(費用)となるときに、卵(収益)を生みます。

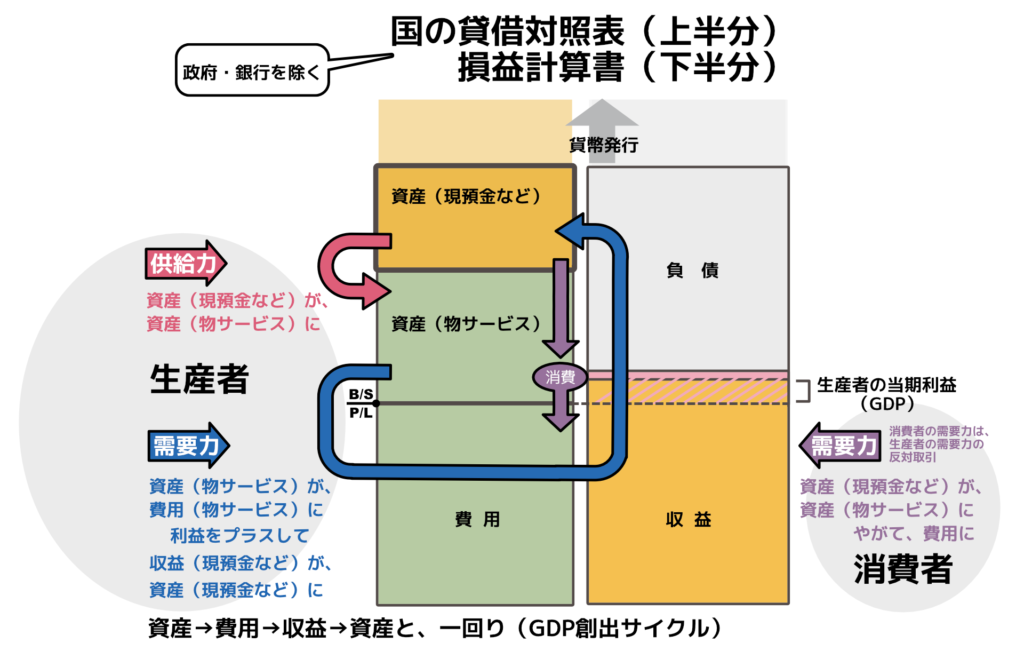

GDP創出サイクルは、そのサイクルの図示化です。

資産のまま、収益を生むもの

ただ、費用になることなく収益を生む資産もあります。

土地とか、金融運用債券とか。

さらに、相手方が存在せず、価値だけが上がって収益を生むというものもあります。

不動産や株式の時価評価益、そして、農業生産物も、その一つです。

農業生産物

農業生産物は、会計上、収穫基準という方法をとります。

(やや、時代遅れ感が否めず、いずれ変更される気がしますが)

例えば、小麦は、一粒の種が、百粒の種に育ちます。

資産価値が100倍になるわけです。(実際には、労務費や肥料代などの経費もかかるのですが、省略します)

そこで、収穫をした時点で、100倍になった資産価値の収益を計上するのです。(正確な収穫基準の説明ではありません。イメージです。)

つまり、GDPが増えていくのは、

- 前から述べている、資産→費用→収益、のGDP創出サイクル

- 資産自体が価値が上がり、それだけで収益を生むパターン

の2つの形があります。ここで、②のパターンって、インフレに似ていることに気がつきませんか?

インフレ

経済行為(取引)とは、資産(現預金など)と資産(物サービス)の交換です。

インフレでは、資産(物サービス)は持っているだけで収益を生むので、誰もが、資産(現預金など)を資産(物サービス)に交換したがります。しかし、通常の取引は、常に片側が資産(物サービス)、片側が資産(現預金など)です。片側は持っている資産(現預金など)を早く、資産(物サービス)に交換しようとします。

フルーツバスケットのようですね。このように、インフレが起きると②が起こるほか、①のスピードが加速するのです。これは、眠っていたお金が動き出すので、当たり前のことです。この原因と結果を逆にしたものが貨幣数量説ですが、資産(現預金など)を働かしたり眠らせたりまでは操作できないので、意味のない主張だと思います。

緩やかなインフレは経済にとって、とても良い状態なのです。

この穏やかなインフレをデフレ化の方向へ誘う、最大の国の悪策が「増税」です。

コメントをどうぞ!