こういう風説があります。

大企業では、株主が、短期の利益で配当を受けるため、中長期の技術投資に難色を示す。

それを受けて経営者は技術開発を含む投資や人件費を削減し、利益を強引に膨らませることで、株主への配当金を増やす。 その不足を補うため、技術力が高い中小企業をM&Aで買収する。

日本の中小企業を、アメリカ型M&Aビジネスから守れ!

ツッコミどころが、満載ですね。バカバカしいと笑い飛ばさず、真面目に考えてみましょう。

- 株主がそんなに配当を求めているのなら、低利益無配当だけど、夢が大きい企業が、株式市場で人気があり、(配当性向の高い安定した企業より)株価が高いのは、何故か?大型研究開発を発表した企業の株が上昇するのはなぜか?

- 自社で技術開発をする代わりに、技術のある中小企業を買うほうが、はるかにコスト高である。しかも、買ってみないと技術の真偽がわからずリスクが高い。コスパが悪くないか?

- 利益の出ない中長期的な研究開発を、中小企業が継続できるものだろうか?それができる財務基盤あるいは金ヅル(投資ファンドとか)がある中小企業なら、大企業に安く身売りするだろうか?

では、以下、詳しく。

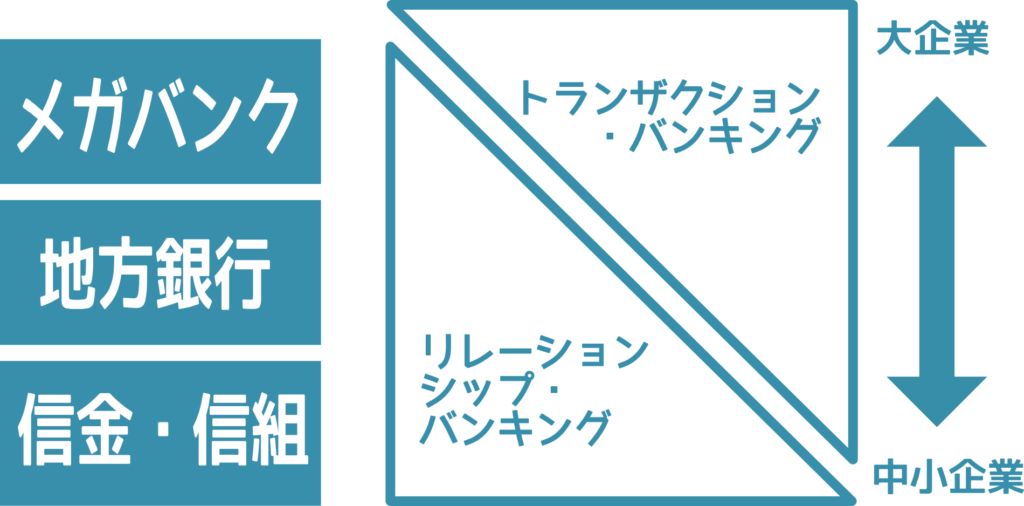

近頃はやりの陰謀論に「ゴールドマンサックスが日本の中小企業の技術を狙うために、銀行免許を取得した」というのがあります。

もちろん、ゴールドマンサックスの形態はトランザクション・バンキングなので、技術の内容で審査するような融資も投資も、やりません。「M&A助言」業務と混同しているのでしょうか。ちょっと調べれば、わかるのにね。

こういう陰謀論には、もっと複雑なバリエーションがあります。今回はその一つ。

トランザクション・バンキングとは、財務諸表やクレジットスコアといった数値指標に基づく貸出手法のことで、データが豊富に蓄積された大企業を対象とする。

株主は、短期利益を求めているのか?

東証だけで2000以上の上場企業があり、研究開発なんか全くせずに目先の利益ばかり考えて配当性向を高くする企業もたくさんあるのに(不動産系は特に)、

高い配当を重視する投資家が、配当重視の企業の株は買わずに、わざわざ、配当が少なく研究開発に熱心な企業の株を買って「研究開発を減らして配当に回せ」なんて主張するなんて、ありえません。具体的に、どの企業の話でしょうか?

大型研究開発を発表した企業の株が上昇するのはなぜでしょうか?株主が、長期的な研究開発を求めている以外に理由があるでしょうか?

株価とは、将来利益を現在価値に置き換えたものです。あくまで、将来利益です。不透明な将来利益に楽観的になったり悲観的になったりするから、株価は毎日変動するのです。株主が短期利益しか気にしないのなら、なぜ、株価が毎日、乱高下するのでしょうか?

子供に対して、将来の高校や大学の入試成績を犠牲にしても、来週の中間テストの成績をあげろ、という親はいるでしょうか。中間テストという短期の成績が気になるのは、入試という将来の成績につながるからです。

確かに、ネットの普及で、短期の財務活動がすぐにわかるようになり、短期利益を気にする投資家は増えました。でも、それは、将来利益につながるからです。

これについては、ツッコミどころ満載ですが、かなり長くなるので別に書きます。

大企業は研究開発を減らしているのか?

大企業の研究開発の実態について、少しみてみます。

アップルの場合

前から書いていますが、筆者はApple信者と言ってもいいMacユーザーです。アップルの動向はずっと見てきましたので、そこから、始めます。

WindowsがIntelのCPUで動くのに対して、Macはもともと、IBM-Motorola連合のPowerPCというCPUで動いていました。しかし、技術開発でIntelの後塵を拝し続け、2006年にPowerPCを捨てて、Intel製を採用することになります。しかし、Mac用に最適化されているわけではないCPUの技術進歩を待つだけでは飽き足らず、2010年には自社CPUの開発を始めるのです。

2010年に、iPhone4に初の自社製CPU「A4」を採用。その後、iPad、Apple TVにも搭載し、10世代にわたり性能向上を続け、2020年、ついにMacならではの要素を組み込んだ専用プロセッサ「M1」にこぎつけて、Intelに別れを告げます。ついに、Macのための自社製のCUP。Macユーザーの筆者は、「長年、この日を待っていた」と感無量です。

ほかにも、コアなAppleファンなら、アップルが、どれだけの時間と費用を研究開発に注ぎ込んでいるか、よく知っています。

他にも、もちろん、企業秘密ですが、多くの研究開発を進めているようです。例えば、人事採用や特許取得状況をみれば、現在、自動車の開発を進めていることが公然の秘密です。

特許取得したものを少し紹介。

フロントガラスにホログラム画像

隠されたタッチ コントロール

「インテリジェント」なウィンドウティンティングシステム

ドライバー向けの新しいアラート

新しい気候制御システム

乗り物酔いの解決策

Appleは、世界中に研究開発拠点を持っています。日本では、横浜に人工知能関連の研究をおこなう施設としてテクノロジーセンター(YTC)、六本木にジャパンデザインセンター。イギリス、フランス、ベトナム、北京、深圳、インド、インドネシア。

とても、経費削減で研究開発費を減らしているとは見えません。

というか、すごく加速しています。

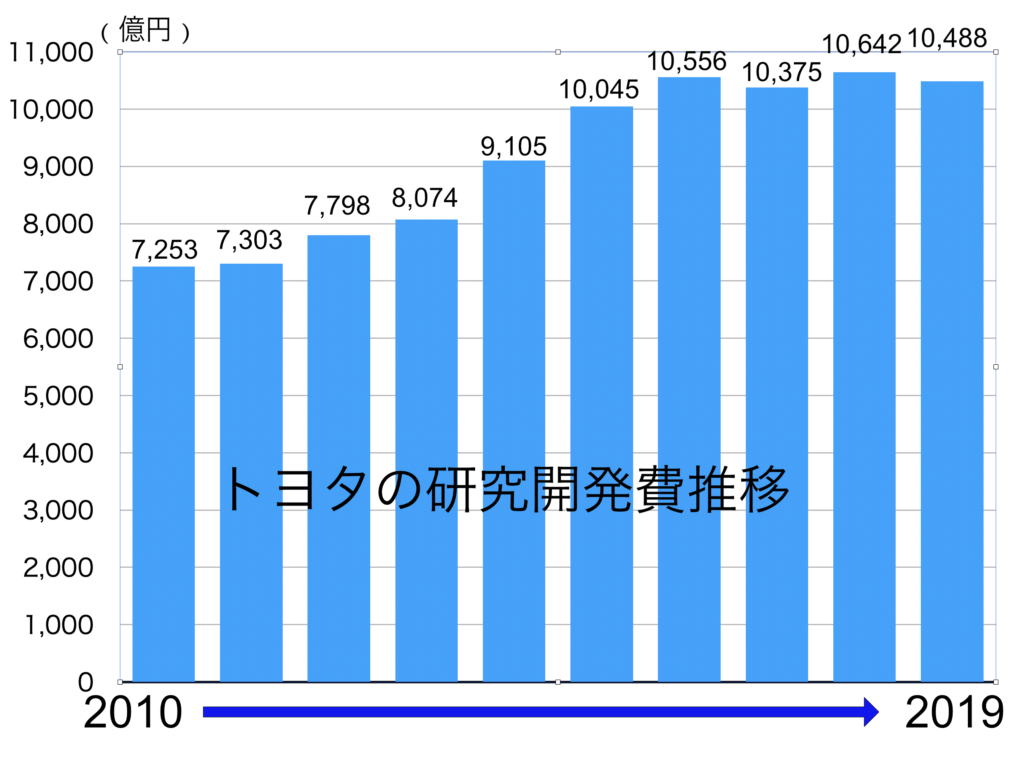

トヨタの場合

アップルが自動車?では、自動車メーカー、日本の時価総額1位のトヨタは、どうする?

トヨタの配当性向は30%目標です(業績発表前に配当額が決まるので実際には変動します)。残りの70%が、研究開発を含めた次期以降への投資となります。この事実だけでも、株主が配当より研究開発を望んでいることがわかります。

アップルに比べると控えめですが、トヨタの研究開発費も安定的に増えています。株主に言われて、研究開発費を削っているようにはとても見えません。

さて、トヨタのサイトも、自動運転をはじめとして、多くの研究開発の情報が満載ですが、筆者の目を惹いたのは「ロボット」開発でした。

トヨタはパートナーロボットやロボット技術を通じて、すべての人に「移動の自由」を提供したいと考えています。

ここでいう「移動」とは、人やモノが実際に動く「物理的な移動」だけではなく、アバターやエージェントなどを介し、自分の一部分もしくは全体を仮想的に遠隔地に移動させる「バーチャルな移動」や、移動による新たな体験や出会いから生まれる人の気持ちの動き“moved”、すなわち「感動」も含まれます。

そしていつの日か、すべての人が社会に参加できるよう支援する高品質なパートナーロボットを、お客様の手の届く価格で、お届けできればと願っています。

Annual Report2019 トヨタ

「いつの日か」と、書いてありました。

いつの日か、のために、研究開発を地道に続けているのです。短期利益のための経費削減で研究開発費を減らしているとは見えません。

ほかにも

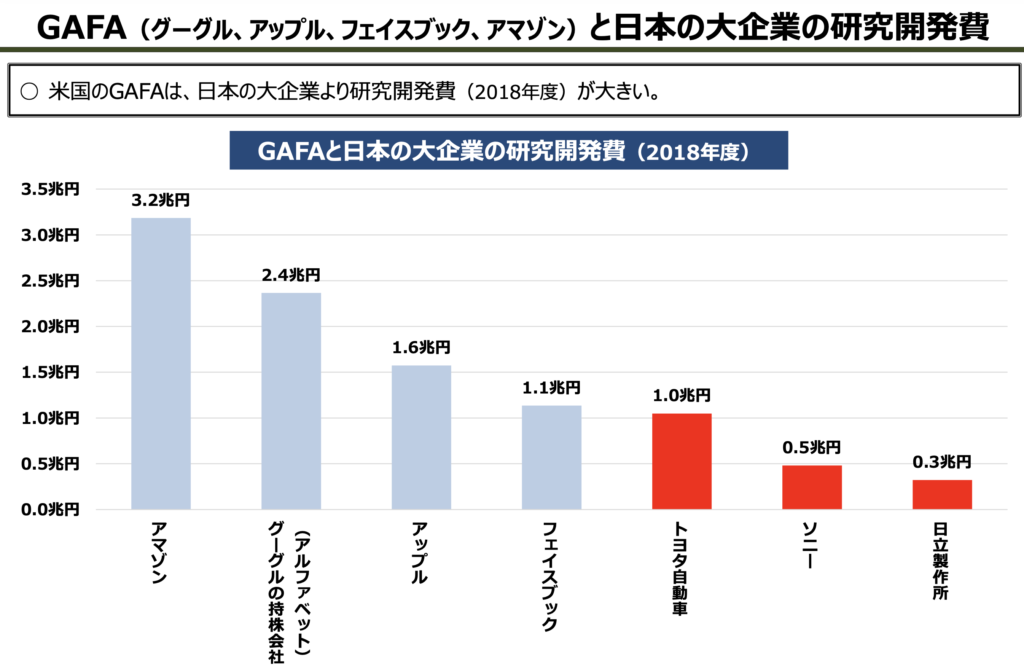

研究開発費を各企業の決算書から拾ってこようとチャレンジしたんですが、企業により定義が微妙に違っていて難航した結果、内閣の未来投資会議から資料は持ってきました。他の巨大企業も同じであることがわかれば十分です。

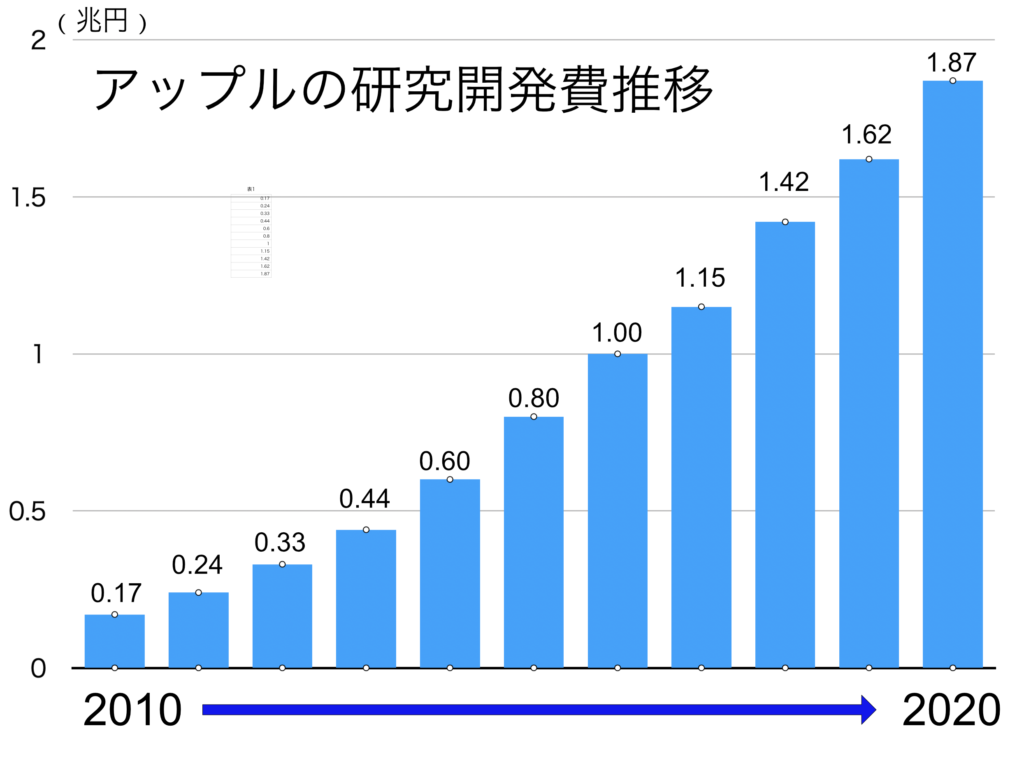

この資料は2018年度ですが、各企業の研究開発費の割合は増え続け、2020年9月期のアップルの研究開発費は約1.9兆円弱、売上高比率は7%と加速しています。

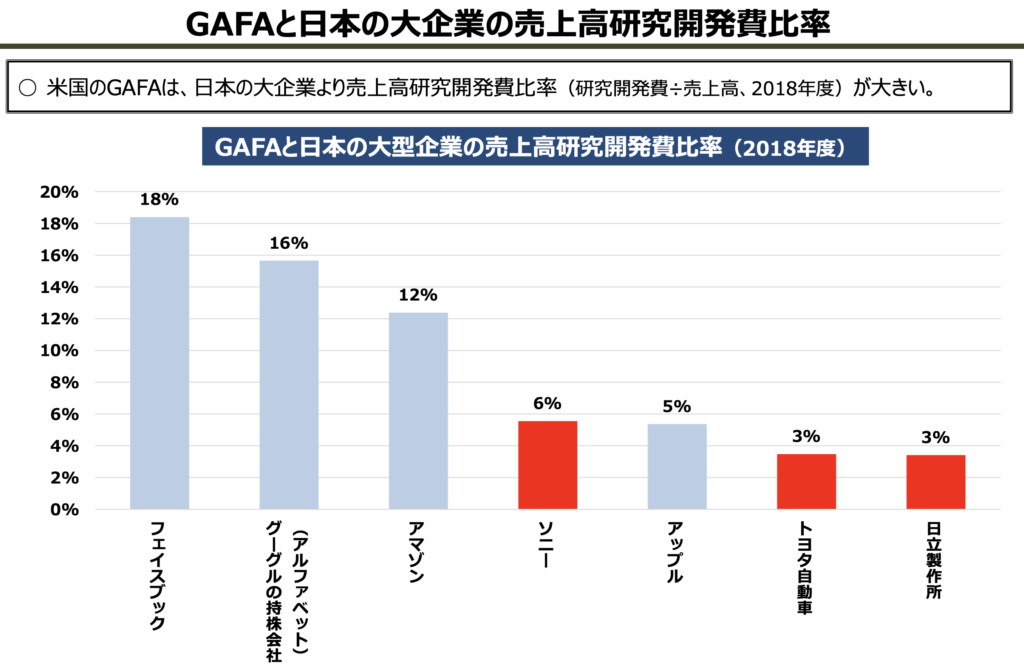

「売上高研究開発比率」の1位が、フェイスブックって、意外に思う人も多いかもしれません。

先日、発表されたのは、脳からの運動信号を変換し、考えるだけでコンピューターを操作できるリストバンドの開発。

筆者はAppleの情報追っかけをしているので、自然とGAFAのニュースも飛び込んでくるのですが、医療とか宇宙とか、色々噂されています。根拠のない噂ではなく、人材や特許の裏付けがあるものです。

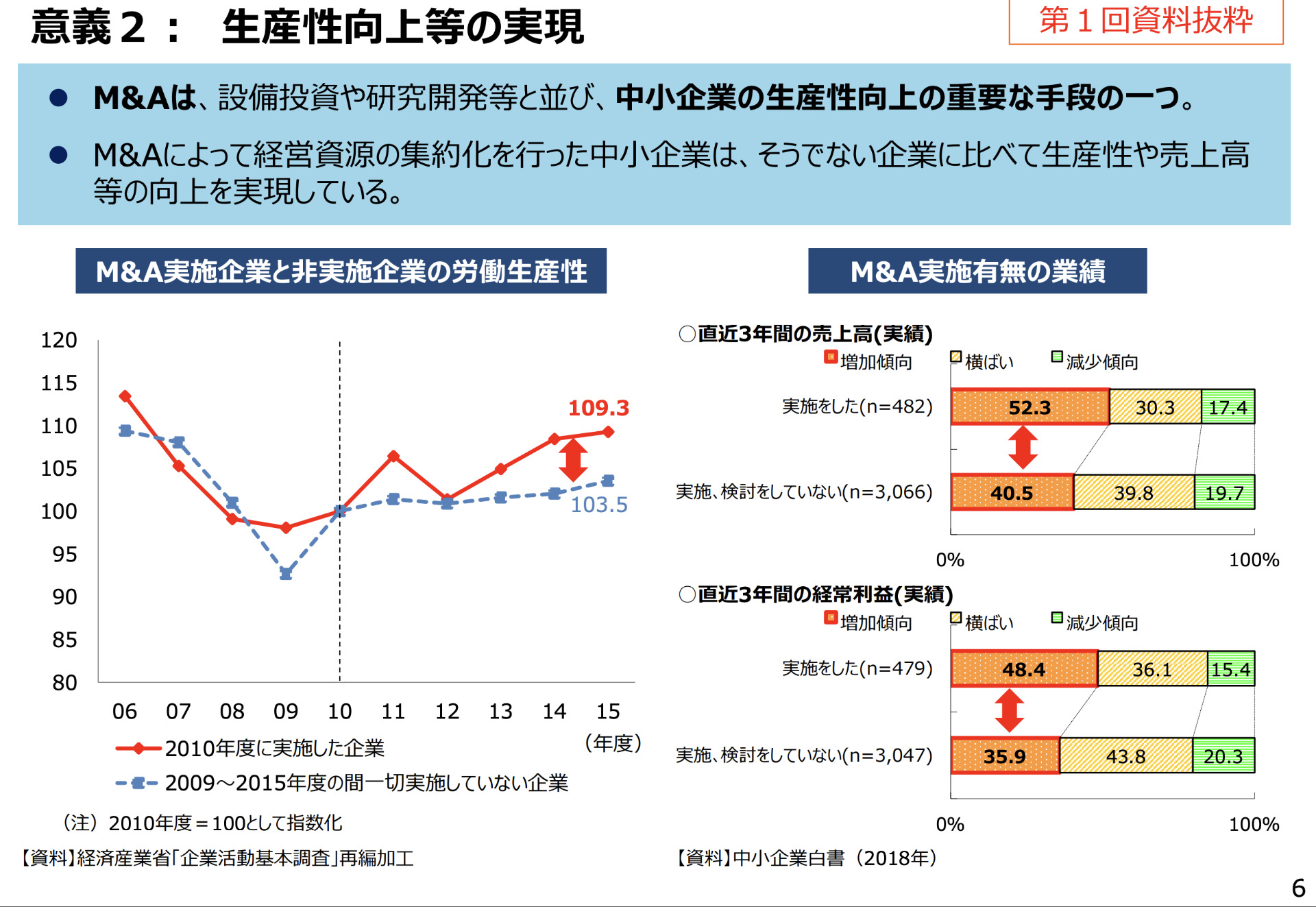

研究開発と、M&Aの関係は?

それでは、M&Aはどうなのか?と見ると、アップル始め巨大企業は熱心です。ただ、それは、研究開発を削るためではありません。

スティーブ・ジョブスといえば、アップルの創業者として有名ですが、彼は、一旦はアップルから追われたあと、同業のネクスト社を立ち上げました。そして、MacのOSが行き詰まったとき、自らのネクスト社と、そのOSを売り込んで、復帰したのです。スティーブ・ジョブスも、今のMacOSの原型も、M&Aした側ではなく、された側だったのです。

アップルの場合は、新しい事業領域に進出しようとする場合、それに秀でた人材を雇用するのと同様に、その分野の小企業を買収することから始めるケースが多いです。、新規事業を一から始めるのは(いくら大企業とはいえ)素人ですから、非効率です。前述の半導体、音声アシスタントのSiri、Touch ID、Face ID、Beatsの音楽配信、などなど。事業の「種」や「新芽」をM&Aし、自らが大きく育てています。一番、経費がかかる部分を担っているのです。

一般的に、新規ベンチャーの選択肢は2つあります。1つは、上場(IPO)し、自らが大企業を目指すというもの。しかし、これは、技術開発だけではなく、資金調達や経営戦略など、様々なハードルがあります。資金が続かず、あるいはライバルとなってしまった巨大企業に妨害され、中途で挫折することが多いでしょう。

もう1つの選択肢は、アップルのような企業に売り込むもの。これは、資金のことを気にせず技術開発に専念できるという大きな利点があるのです。巨大企業に対抗しても潰される、という心配からも開放されます。アップルに身売りして大金を得て、そのまま、自分たちもアップルの豊富な研究開発費で技術開発を続けることが多いようです。

「種」を作ったり「芽」を出したりは、小さい規模の企業は得意かもしれません。でも、その後に待っている資金力が要る地道で時間のかかる研究開発、製品化のマーケッティング、などは、大企業の方が有利です。

新しい研究や事業の立ち上げが得意なのと、安定した事業経営が得意なのと、短距離走と長距離走の違いに似て、異なるものです。

今や、時価総額60兆円(トヨタより大きい)の自動運転車企業のTesla。自動車開発を進める今のAppleには、Teslaの元副社長2人を始め、数十人のTesla出身エンジニアが在籍しているため、関係はよろしくないと言われていますが、イーロン・マスクCEOも、アップルに売り込みをかけたことがあると、ツイートしています。

自らの技術を形にしたい、と願って、自らがM&Aされることを望むことが多いのです。

GAFAのような巨大企業には、もちろん負の側面もありますが、それは別の投稿で。

総務省も、このような傾向を、M&Aされる側の利点として捉え、日本でも同じような流れが生まれることを期待しています。

シリコンバレー等のスタートアップ企業が新たなイノベーションを次々に生み出している米国を見ると、エグジットの9割程度がM&Aとなっている。他方、我が国ではM&Aも増加してきているものの、依然としてIPOによるエグジットが多く、IPOの件数は米国を上回る水準となっている。起業に関心を持つ人の立場からこのことを見れば、エグジットがほぼIPOに限定されるということは、起業の「出口」が「IPOか失敗か」の二者択一となってしまうことになり、事業成功のリスクを著しく高いと感じさせることとなる。(略)

今後、大企業等によるM&Aが活発になれば、スタートアップ企業の事業環境は改善されると考えられる。また、そのことにとどまらず、我が国の起業を取り巻くエコシステム自体を大きく変えていくことが期待される。シリコンバレーにおいては、複数回起業を繰り返すシリアル・アントレプレナー(連続起業家)と呼ばれる人々がいる。このような人々の存在が可能となるのは、立ち上げた企業を大企業等に売却し、また新たに別の企業を立ち上げることが出来るためである。

また、起業経験を持つ人材が、VCに移って投資とその後のハンズオン24を行う立場に転じることや、コンサルティングファーム等に移ってスタートアップ企業を様々な面から支援する立場に転じるといった人材の流動性を軸とするエコシステムが存在する。大企業等によるM&Aの活性化は、我が国においてそのようなエコシステムを形成するきっかけとなる可能性がある。前述の経団連の報告書においても、「M&AによってExitを果たした起業家が投資家となって次の世代の起業家を支援する好循環が構築され、エコシステムはより一層強固なものとなる。」としている。

「令和元年度情報通信白書のポイント」総務省

ただ、今、日本で盛り上がっているM&Aの動向は、全く違ったものです。そのことを書く前に、

M&Aで、経費削減できるの?

M&Aは、安上がりなのでしょうか?

M&Aにおいては、会計上に暖簾代が発生します。暖簾代とは、買収金額から企業価値を差し引いたものです。M&Aにおいてもっとも頻繁に利用される計算方法は、将来発生するキャッシュフローを現在価値に割り引くDCF(ディスカウントキャッシュフロー)法で、一般に株価算出に使われるものと、ほぼ同じです。もし、暖簾代がマイナスなら、研究開発を経費削減したということになりますが、通常の企業で暖簾代がマイナスなど、ほぼありえません。

テレビドラマや映画に登場するような悪どい手段でも使わない限り、M&Aが自社研究開発よりも割安になるなど、考えられないです。

また、M&Aにはリスクを伴います。記憶に新しいのは東芝の悲劇。複雑な要因が絡み合っていましたが、不正会計問題に至る巨額損失の主原因になったのは、2015年12月に買収したアメリカの原子力サービス会社S&Wの暖簾代です。買収前は100億円程度と見積もっていましたが、正味の資産価値を再評価したところ債務超過となる7000億円規模の損失があるとわかりました。

ともかく、世の中には相当数の企業買収があるので、なかには、経費削減目的のM&Aもあるのかもしれませんが、仮にあったとしても、極めて例外的だと思います。

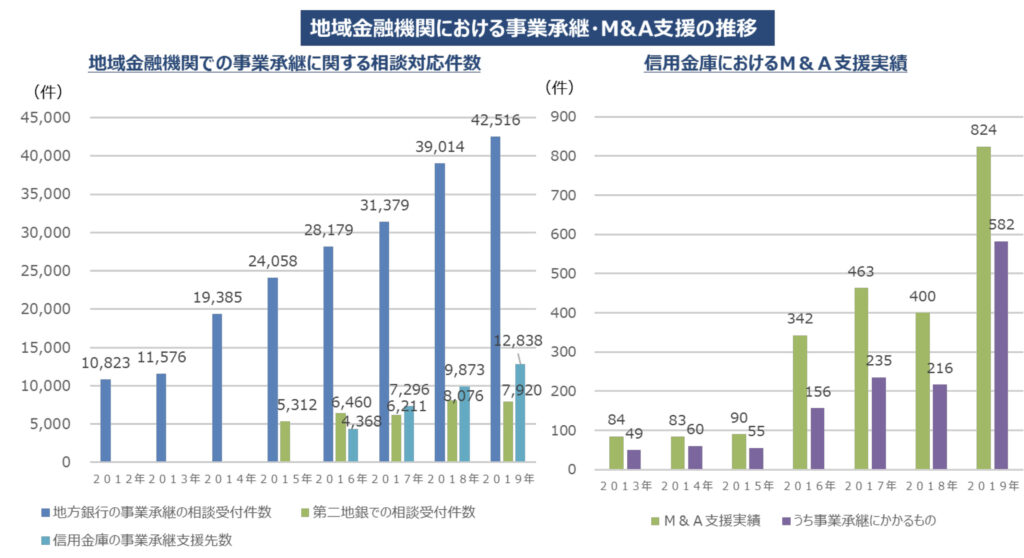

日本のM&Aは?

ここから、日本のM&A事情を書きますが、米国とは、がらっと様相が変わります。

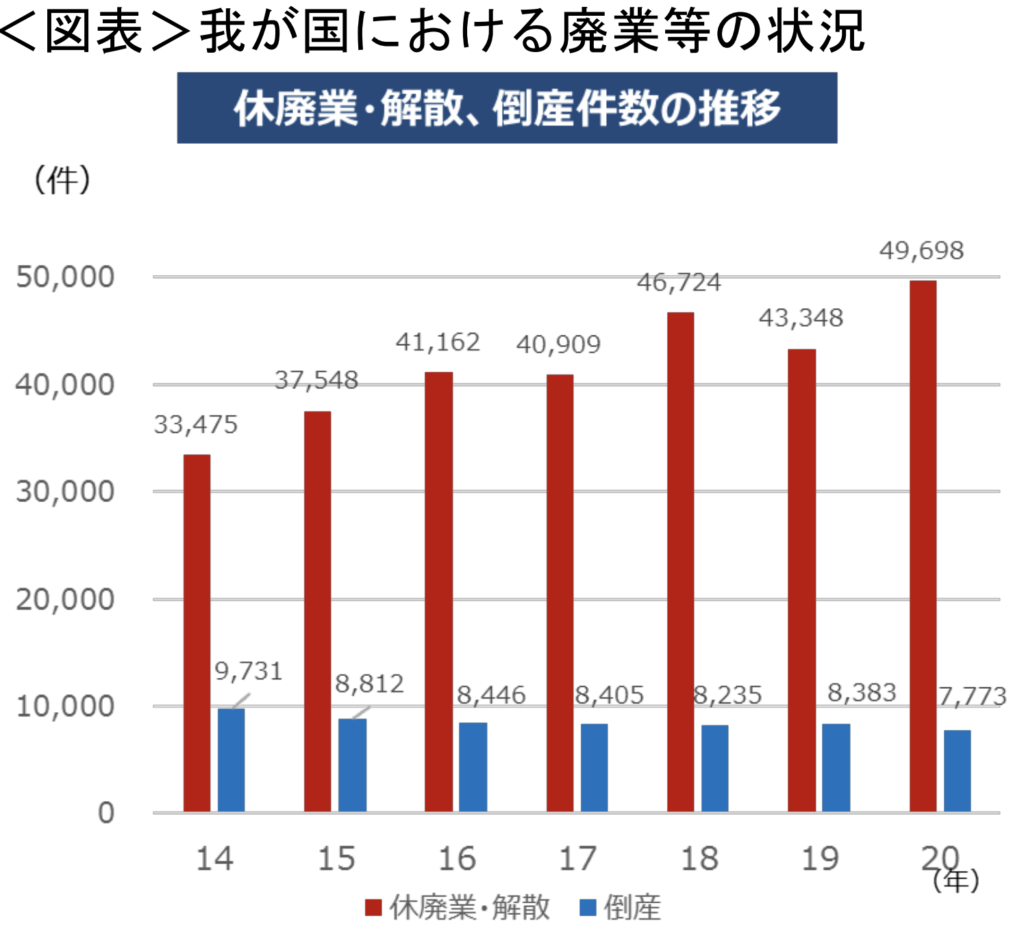

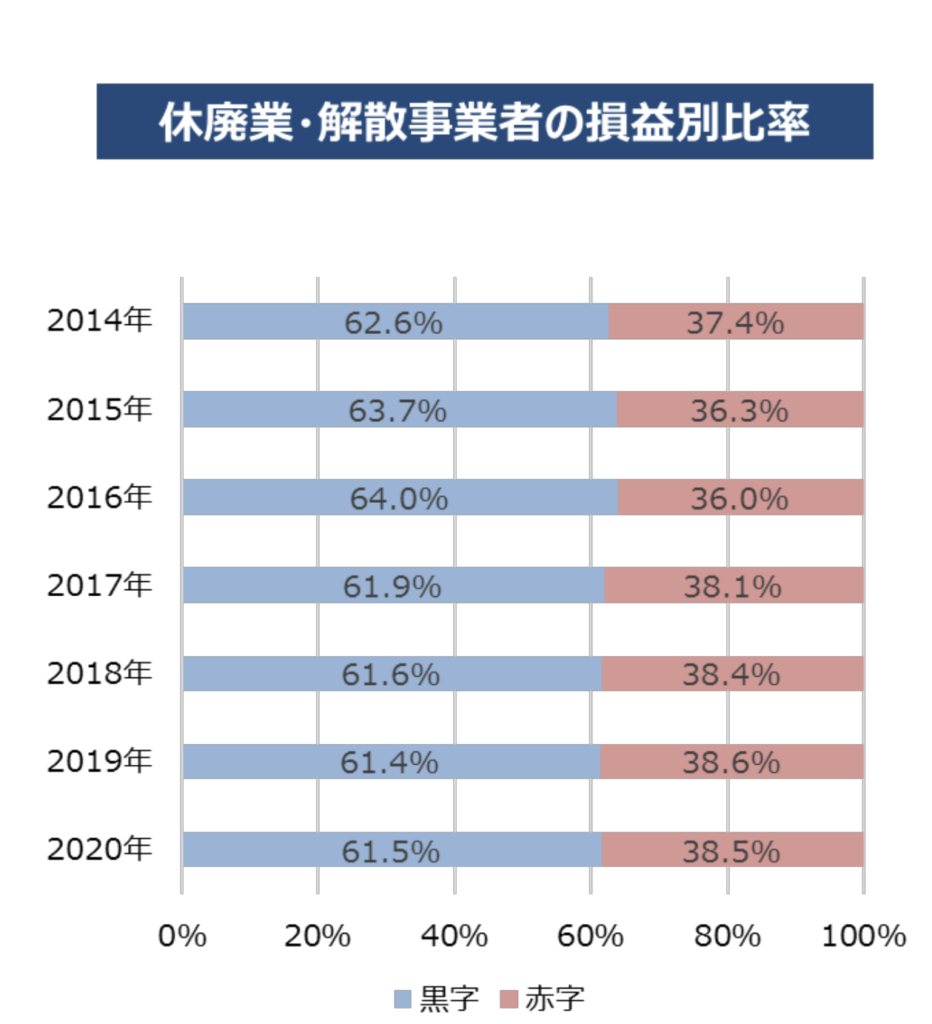

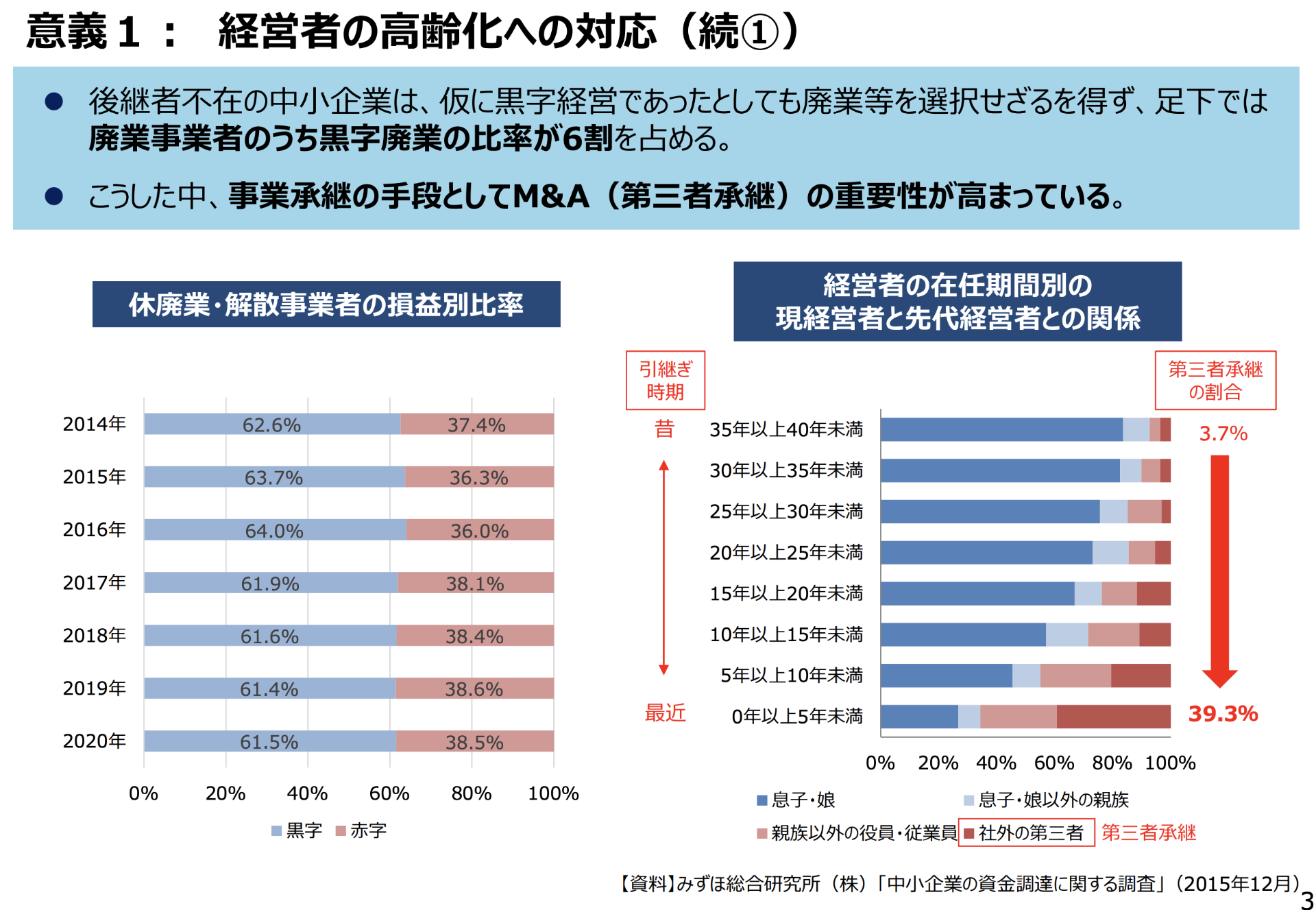

下記は、経産省のサイト「中小M&A推進計画」から引っ張ってきた表です。近年、日本では、倒産よりも、休廃業・解散のほうが数倍も多く、しかも半数以上が「黒字なのに」なのです。

黒字なのに休廃業・解散

びっくりしませんか?日本の全企業の7割が赤字といわれているのに、休廃業・解散を選ぶ企業は黒字企業の方が多いのです。

黒字なのに、廃業・解散をする主な理由は、後継者難です。

日本全体において、令和7年(2025年)までに、平均引退年齢である70歳を超え る中小企業・小規模事業者(以下「中小企業」という。)の経営者は約245万人、うち 約半数の約127万人が後継者未定と見込まれている。

後継者不在の中小企業は、将来の見通しが立っていないにもかかわらず、何らの対策も講じない場合には、廃業せざるを得ない。この場合には、従業員の雇用が失われたり、取引の断絶によりサプライチェーンに支障が生じたりするなど、多くの関係者の混乱を招き、ひいては地域経済にも悪影響を生じさせるおそれがある。 また、廃業による経営資源の散逸が積み重なることにより、優良な経営資源が活用されないまま喪失されてしまうことは、日本経済の発展にとっても大きな損失となり得る。

「中小 M&A ガイドライン」中小企業庁

そこで、解決策として、M&Aのニーズが高まっています。

信金中央金庫の100%子会社である信金キャピタル(株)は、下記のように説明しています。

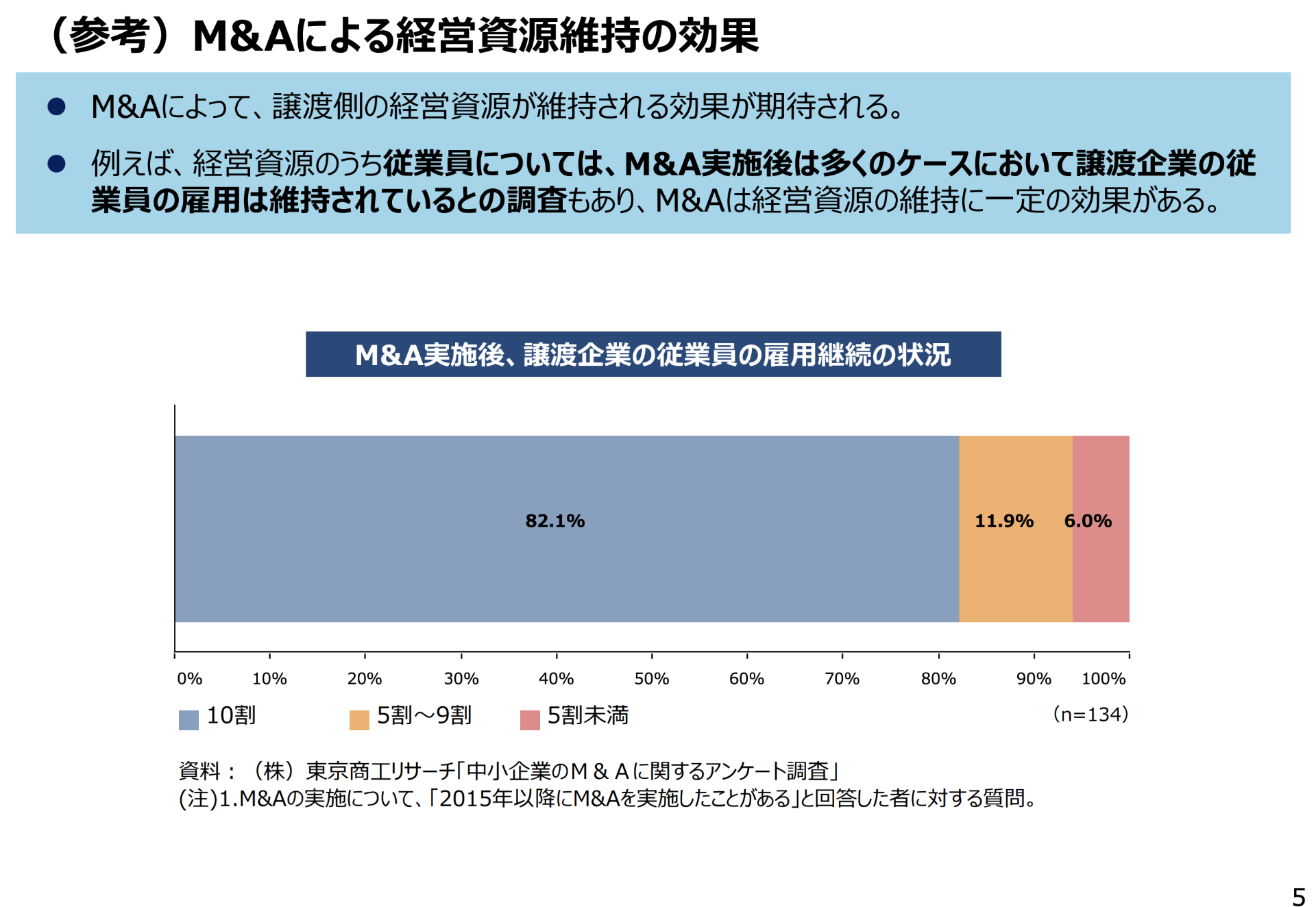

M&Aによる第三者企業への事業承継では、従業員の雇用や取引との取引関係を維持できるのはもちろん、売り手側と買い手側の双方の資本や人材、ノウハウ、販路を活用して、両者をより大きく発展させることができる可能性もあります。

日本では、まだまだ社外の第三者へ会社を譲ることに抵抗感があり、身内に事業承継できない場合は「廃業」を選択する経営者も多いようですが、「廃業」を選択すると、従業員は、働き口を失ってしまい、取引先にも多大な迷惑をかけてしまいます。 また、第三者への事業承継は、「廃業」と比べて、日本経済にも圧倒的な利益をもたらす引退方法であるため、中小企業庁もM&Aによる事業承継を推進しており、中小企業におけるM&Aの実施件数は年々増加傾向にあります。

「事業継承とは」信金キャピタルHP

官民支援の効果で、近年は中小企業の M&A は年間 3~4 千件程度にまで、急拡大しています。しかし、経産省が想定する潜在的な対象事業者数は、事業承継型30.6万者、経営資源引継型(事業の一部)18.7万者にもなります。適切に支援されなければ、国内の経営資源、供給能力が、急速に失われていくのです。

これが、国が中小企業のM&A支援を推進する背景であり、決して、外資に売り渡して儲けさせる下心ではありません。いや、逆に、外資から守るためにも、国の対策が必要でしょう(外資の全てが悪いと言っているのではありません)。

自動車産業の危機

トヨタグループ(主要子会社を含む計16社)の場合、直接取引する1次下請企業は6000社以上、1次下請を通じて取引する2次以下の下請企業は3万社以上。その多くが、後継者問題をはじめとして将来不安を抱えています。

電気自動車(EV)の普及は、従来のエンジンをモーターに置き換えるため、四輪自動車の駆動系の構造が大きく変化します。それにより、使用する自動車部品や技術は、従来のものと大きく変わります。100年前、(馬を動力とする)馬車が(石油を動力とする)自動車に置き変わったことに相当するような変化への対応が迫られているのです(そのため、チャンスと見たTeslaやAppleが参入しようとしています)。

日本の製造業のうち19%が自動車関連作業です。自動車産業は、日本企業チームの4番バッターと言っても過言ではないと思います。しかし、自動車産業にかかる中小企業が持つ多くの技術が、不必要になろうとしています。エンジンが無くなれば、エンジン関連の精密機械加工、熱処理、メッキや板金加工を担う自動車部品メーカーの需要が無くなります。これは、大変なことです。

EVについては、この動画を見るべき

まとめ

冒頭の「研究開発を削ってM&A 説」は事実でないことがわかって安心しました。

一方で、日米両国で、M&Aに関するニーズが全い、不安材料も多いことがわかったと思います。

コメントをどうぞ!